Análisis de la infraestructura en México para el aprovechamiento del Nearshoring: El caso del Corredor Interoceánico y su posible influencia en la Inversión Extranjera Directa de 2016-2023

El análisis examina el papel del Corredor Interoceánico de Tehuantepec en la infraestructura mexicana y su impacto en la atracción del nearshoring y la inversión extranjera directa. Se comparan sus ventajas competitivas frente al Canal de Panamá, así como las estrategias gubernamentales para mejorar su infraestructura y su influencia en la toma de decisiones de empresas extranjeras. Además, se estudian los beneficios y desafíos del nearshoring en el crecimiento económico de México. La investigación plantea que, aunque el corredor cuenta con una infraestructura mínima necesaria, esta puede facilitar la inversión extranjera directa y contribuir al desarrollo económico del país.

Trimestre: 24O

Modulo VIII: Macroeconomía y Política Económica

Integrantes: Cesar Arturo Reyes Velandia

Melquicedec de la Cruz Hernández

David Ladislao Martínez Villa

Miguel Angel Altamirano Trujillo

Docente: Manuel García Alvarez

El siguiente trabajo es realizado por alumnos de la licenciatura en economía en la Universidad Autónoma Metropolitana-Unidad Xochimilco, cualquier duda o aclaración mandar un correo a: economia@correo.xoc.uam.mx

Resumen

El análisis examina el papel del Corredor Interoceánico de Tehuantepec en la infraestructura mexicana y su impacto en la atracción del nearshoring y la inversión extranjera directa. Se comparan sus ventajas competitivas frente al Canal de Panamá, así como las estrategias gubernamentales para mejorar su infraestructura y su influencia en la toma de decisiones de empresas extranjeras. Además, se estudian los beneficios y desafíos del nearshoring en el crecimiento económico de México. La investigación plantea que, aunque el corredor cuenta con una infraestructura mínima necesaria, esta puede facilitar la inversión extranjera directa y contribuir al desarrollo económico del país.

Objetivo general:

Analizar el papel del Corredor Interoceánico en la infraestructura mexicana y su capacidad para atraer y facilitar operaciones de nearshoring, así como sus efectos en la inversión extranjera directa.

Objetivos particulares:

Identificar las ventajas competitivas que ofrece el Corredor Interoceánico frente al Canal de Panamá para las empresas extranjeras.

Presentar las estrategias tomadas por el Estado para mejorar la infraestructura en el Corredor Interoceánico lo cual influye en la toma de decisiones de las empresas extranjeras para la inversión.

Estudiar los beneficios del nearshoring en el crecimiento económico de México así como los desafíos del nearshoring ante el estado de la infraestructura del país.

Pregunta central de investigación.

¿Cómo afecta la infraestructura del Corredor Interoceánico de Tehuantepec en México la capacidad del país para atraer y aprovechar el nearshoring y cuál es su posible influencia en la inversión extranjera directa?

Hipótesis

Ante las oportunidades del nearshoring, el corredor interoceánico reúne los elementos mínimamente necesarios de infraestructura para permitir la entrada de inversión extranjera directa que beneficie el crecimiento económico de México.

Capítulo 1: Marco teórico

En este capítulo, en la primera se dará un contexto teórico acerca del nearshoring, así como otras estrategias comerciales que se han utilizado por parte de los gobiernos y las empresas; en la segunda sección de este capítulo se dará un contexto global de la importancia y los países que han empleado o buscan emplear el nearshoring como una estrategia comercial y productiva viable, también se resaltará algunos de los principales países beneficiados por el nearshoring.

1.1.1 Definición de nearshoring y otras estrategias comerciales

En el marco teórico, esta investigación buscará definir conceptos claves para tener una mejor noción y comprensión del análisis que se hará.

El nearshoring es una estrategia comercial-productiva que implica el traslado de una parte o el total de las operaciones comerciales o productivas de una empresa a un proveedor en un país cercano geográficamente; relocalizando centros productivos y plantas. ( (Irais, 2024)

El término “nearshoring” se origina del concepto de offshoring, en el cual una empresa busca reducir costos de procesos o producción mediante la deslocalización de estos en una zona geográfica distinta al punto de consumo. Tradicionalmente, esta reubicación se realiza en una región lejana, surge como una consecuencia a las tensiones políticas-comerciales que han tenido Estados Unidos y China. (Barragán Rodríguez, 2018)

El reshoring se presenta como una estrategia político-económica orientada a fortalecer las economías nacionales a través de la relocalización de empresas hacia sus países de origen. Esta iniciativa tiene como objetivo principal fomentar el crecimiento económico interno mediante el aumento de las exportaciones y la generación de empleo a nivel local (Bustamante Fernández, 2022). Al promover la producción nacional, el reshoring también busca reducir la dependencia de las cadenas de suministro globales, mejorando la autosuficiencia económica y proteger a las empresas nacionales, así como a sus capitales.

Dentro del reshoring existe una subcategoría denominada como backshoring, el cual consiste en la misma relocalización de empresas de vuelta al país de origen, pero con un enfoque en la parte de las operaciones que crean valor, siendo percibidas como funciones productivas (De Backer y otros, 2016).

El offshoring surge como una estrategia comercial para minimizar los costos de producción, trasladando las operaciones parcial o totalmente hacia otros países; esta estrategia surge en la década de 1960 con la llamada primera gran ola, gracias a las empresas de la industria electrónica se interesó por comenzar a producir con una reducción de costos en otros países; esta estrategia se comenzó a intensificar con los avances tecnológicos en la comunicación, lo que llevó a la segunda ola en la década de 1990s, siendo que los avances en las tecnologías de la información ya eran más eficaces, propiciando una mejor coordinación; la tercera ola es de 2005 – 2015, durante este período se comenzaron a delegar más actividades que se consideraban funciones centrales de las empresas, mientras que el progreso tecnológico se intensificó y siguió una bajada de costos de producción; la cuarta ola fue a partir del 2015 y es considerado el declive del offshoring, esto debido a lo anteriormente mencionado, las crecientes tensiones políticas-comerciales entre Estados Unidos y China, lo cual terminó detonando con el comienzo de la pandemia del COVID-19 en China (Broecke, 2024).

La adopción del nearshoring en México ha sido fomentada significativamente por la interrupción de las cadenas globales de producción, inicialmente causada por las tensiones geopolíticas entre China y Rusia, por la pandemia de COVID-19 y, más recientemente, por el conflicto entre Ucrania y Rusia. México ha capitalizado su ubicación geográfica estratégica, que incluye su proximidad a Estados Unidos y su acceso tanto al Océano Pacífico como al Atlántico. Además, el Tratado entre México, Estados Unidos y Canadá (T-MEC) ha otorgado a México un tratamiento productivo y comercial preferencial, consolidando el nearshoring como una estrategia viable y atractiva. (Morales y otros, 2024).

Como se observa, la caída del offshoring en su última ola coincide con un aumento en el interés por implementar nuevas estrategias comerciales y productivas para tener un mejor control en la CGP. El nearshoring y reshoring han sido las propuestas como solución, pero tomando una mayor relevancia internacional el nearshoring por las atractivas ventajas comparativas que ofrece frente al reshoring.

Una estrategia que ha derivado del nearshoring y que ha tomado particular interés desde la llegada de Biden y después de Donald Trump a la presidencia de los Estados Unidos además del reshoring; el “friendshoring” ha sido una estrategia propuesta como la relocalización productiva y comercial de las empresas en países cercanos considerados como aliados políticos, esto derivado de los acuerdos comerciales ya existentes, metas políticas, de seguridad y hasta el concepto cultural deberían de ser cercanas para generar un cierto grado de seguridad política, lo que deriva en que las empresas y los países involucrados tendrán una menor incertidumbre (Llobet Yglesias & Luconi Esquivel, 2022).

1.2 Importancia del nearshoring en el contexto global

El nearshoring ha tomado relevancia a nivel global desde que las cadenas globales de valor se vieron amenazadas en múltiples ocasiones a lo largo de la última década; como en la crisis financiera de 2008 o las crecientes tensiones geopolíticas entre Estados Unidos y China, los dos grandes productores a nivel mundial. Pero no fue hasta la pandemia de COVID-19 que las cadenas globales de producción (CGP) se rompieron, una situación en la cual no se tenía previsiones y que impactó de forma profunda en la economía global, y está crisis se vio profundizada por la guerra entre Rusia y Ucrania afectando a los precios de materias primas y de los recursos esenciales para los procesos productivos como el petróleo o el gas (Morales Alquicira y otros, 2022).

Derivado de los acontecimientos descritos, se ha tenido la necesidad de desglobalizar las cadenas globales productivas; para esto se ha optado por 2 estrategias comerciales como posibles soluciones a esta situación crítica a nivel mundial, una de ellas es mediante el reshoring, pero es la que menos fuerza a tomado, esto debido al consumo de materias primas de los países en donde son originarios las empresas, algo que no es lo más óptimo a largo plazo para los países, razón por la cual el nearshoring es donde como estrategia comercial toma una importancia vital en el contexto global actual, porque aquí se prioriza la cercanía de las CGP en países cercanos al de origen de las empresas pero utilizan los recursos humanos y naturales de los países en donde se relocaliza la empresa y no del país de origen, esto sumado a que usualmente los salarios en estos países suelen ser más bajos. El principal país que ha tenido interés en esta relocalización es Estados Unidos, siendo que los principales países beneficiados por cercanía, recursos humanos y naturales serían los países latinoamericanos, principalmente se han enfocado los esfuerzos en 2 principales países; México y Brasil (Bontadini y otros, 2024).

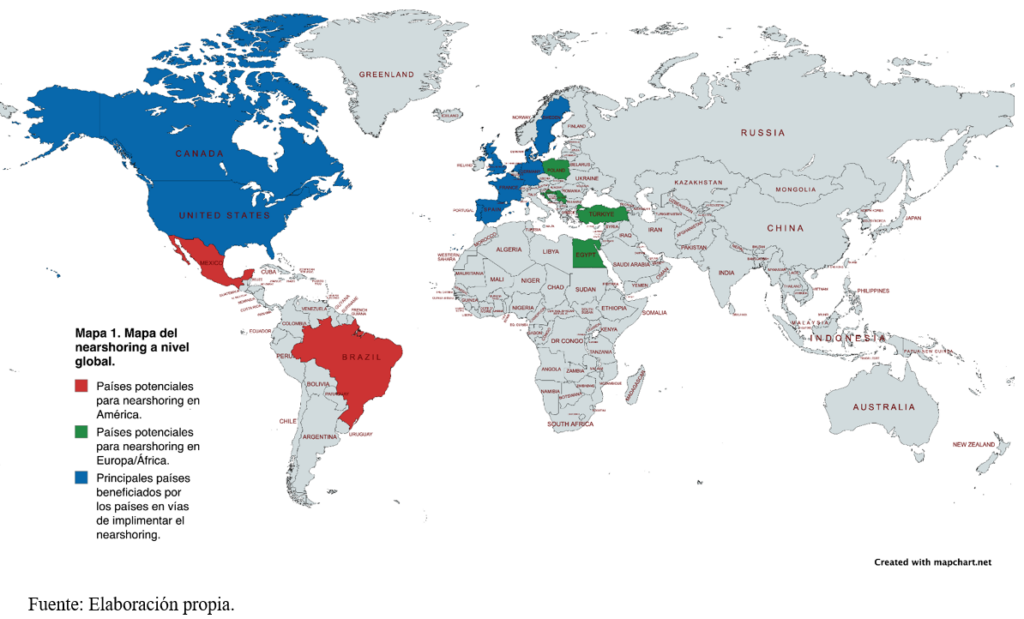

En el contexto global, también han surgido otros países para relocalizar estas CGP mediante la estrategia de nearshoring, los países varían según diferentes autores y la importancia que tendría dado su ubicación geográfica, su nivel de salarios y el grado de estudios de la mano de obra o también conocido como el avance tecnológico que posee el capital humano, uno de los principales limitantes o atractivos de las empresas y gobiernos para tomar una decisión de inversión (Chiquiar & Tobal, 2024). Los países que se han tomado como posibles puntos estratégicos en Europa para implementar esta estrategia productiva y comercial han sido Polonia, este por su cercanía con Alemania y el interés por todo el sector automotriz; un país que también se ha destacado del resto es Turquía, un país que ha estado en proceso de unirse a la unión europea, a pesar de que solo Estambul es parte de Europa, más específicamente de Europa occidental y el resto del país se considera que pertenece a Asia (a día de la investigación), este país es el que particularmente tiene mayor interés justamente por esta propiedad de conectar a Europa y Asia; todas las industrias del mundo han puesto sus ojos en él, pero la que industria que más ha mostrado interés es la industria de la moda y textiles (Sancho Silla, 2022); hay más países que se igual se han propuesto y han tomado interés por implementar esta estrategia en sus territorios, como Egipto, Serbia y Croacia como se puede apreciar en el mapa 1 (Mohamed Khalifa, 2022).

Como se puede ver en el Mapa 1; también se muestran que países buscan ser los principales beneficiados de la implementación del nearshoring en los países vecinos; hay aclarar que Estados Unidos como se ha mencionado antes, no solo ha pensado en el nearshoring como una estrategia viable, pues el reshoring y el backshoring también han tomado fuerza, principalmente desde la llegada de Donald Trump a su primer mandato, pero se ha entrado en controversia precisamente por la situación de la utilización de los recursos naturales del país de origen así como la contaminación generada; lo anteriormente mencionado ha sido un suficiente impedimento para que los grandes empresarios y políticos en Estados Unidos decidan relocalizar las CGP de nuevo en el país origen, además del costo de la mano de obra que es mayor que en toda Latinoamérica (Baldwin, 2016).

Entre los países beneficiados se encuentran Inglaterra, Francia y España, todos que se ven beneficiados principalmente por Turquía y la relocalización del sector dedicado a la moda en este país, en menor medida se ha visto beneficiada Italia, esto porque la gran parte de la producción de empresas de moda originarias de Italia producen en el mismo país (Sancho Silla, 2022).

Portugal se ha marca en el Mapa 1, aunque su actividad económica se ve beneficiada principalmente por la actividad turística, la cual representa el 66% del PIB aproximadamente (Euzko Jaurlaritza, 2024); pero en su balanza comercial se ve que las exportaciones derivadas del sector automotriz y de la fundición de hierro y acero tienen una alta relevancia, y con base a sus acuerdos comerciales se puede ver que Polonia terminaría beneficiando también a Portugal potenciando el sector automotriz y de metales en toda Europa, lo que terminaría impactando en la exportaciones de Portugal.

Retomando todo lo anterior, hay que recapitular los siguientes puntos:

- Existen múltiples estrategias comerciales que han competido con el nearshoring, pero las más relevantes son el offshoring y el reshoring, ambas representando situaciones completamente diferentes para las empresas y los posibles países beneficiados.

- Con el nearshoring y los conflictos a nivel mundial, tales como la pandemia o las guerras tanto comerciales como armadas en las cuales se han visto comprometidas las cadenas globales de valor; el nearshoring ha desempeñado un papel fundamental para la relocalización de estas cadenas globales de valor y que no se vean interrumpidas ni la producción ni la comercialización.

- Los países que se han visto involucrados e interesados en la implementación del nearshoring han sido las principales potencias económicas de occidente para disminuir la dependencia con Asia, entre los interesados resaltan Estados Unidos, Alemania, Inglaterra y Francia; siendo que los principales países que se han apuntado para llevar a cabo esta estrategia comercial han sido México, Brasil y Turquía

Capítulo 2: Descripción del Corredor Interoceánico del Istmo Tehuantepec (CIIT) y comparativa con el Canal de Panamá

2.1.1 Antecedentes del Corredor Interoceánico y su situación actual

Para entender mejor esta investigación, es fundamental explicar qué es el Corredor Interoceánico del Istmo de Tehuantepec (CIIT) y proporcionar una breve reseña histórica sobre su desarrollo. De acuerdo con la Secretaría de Desarrollo Institucional de la Universidad Veracruzana (2020), el Ferrocarril de Tehuantepec fue inaugurado el 23 de enero de 1907 con una extensión de 310 kilómetros, conectando los puertos de Coatzacoalcos y Salina Cruz. Durante sus primeros años, experimentó un notable auge: en 1907, recibió 96 barcos y ocho trenes transitaban diariamente en ambas direcciones entre los puertos. En ese contexto, se proyectaba como una prometedora alternativa al canal de Panamá, que aún estaba en construcción. Incluso el Sr. Pearson, propietario de la empresa operadora del ferrocarril, confiaba en que no representaría competencia para México y planeaba construir una segunda vía ferroviaria.

Sin embargo, este éxito inicial se desmoronó a partir de 1914, cuando el canal de Panamá comenzó a operar, reduciendo en una tercera parte el transporte a través del Istmo de Tehuantepec, y para el año siguiente, el flujo cayó en un 77%. Factores comerciales y políticos influyeron en esta caída: Estados Unidos, principal usuario del comercio interoceánico, prefería evitar la infraestructura mexicana administrada por una compañía inglesa, optando por el canal panameño. Paralelamente, la Revolución Mexicana interrumpió las operaciones; el ferrocarril se empleó para movilizar tropas de Carranza y transportar petróleo hacia los barcos en Salina Cruz. Finalmente, en 1917, el gobierno de Carranza liquidó a la compañía inglesa, lo que marcó el abandono de los puertos, la migración de trabajadores a Veracruz y el fin del sueño de una ruta interoceánica en el Istmo.

Asimismo de acuerdo con El Diario Oficial de la Federación (2023) sostiene que a lo largo del tiempo, el gobierno ha diseñado planes para aprovechar su potencial productivo, comercial y geopolítico.

En 1977, el Plan Alfa-Omega propuso transporte de carga mediante contenedores, mejoras portuarias en Coatzacoalcos y Salina Cruz, y la construcción de una planta industrial. Sin embargo, estos proyectos quedaron truncos con el cambio al Plan Global de Desarrollo en 1980.

En 1994, se implementó la Reforma Portuaria Gerencial, creando Administraciones Portuarias Integrales (API) para modernizar y gestionar eficientemente los puertos. En 1995, se reformó el artículo 28 constitucional, permitiendo la inversión privada en el sistema ferroviario, impulsando su modernización.

En 1996, el Programa Integral de Desarrollo Económico para el Istmo (o “Megaproyecto del Istmo”) incluyó 64 proyectos clave, entre ellos el Corredor de Transporte Interoceánico, que priorizaba la rehabilitación del tren transístmico y mejoras en infraestructura portuaria.

En 2001, este programa evolucionó al Plan Puebla Panamá, involucrando a estados del sursureste de México y países centroamericanos para abordar desafíos como la dispersión poblacional y el deterioro ambiental. Sin embargo, el enfoque volvió a centrarse en infraestructura aislada (carreteras, ferrocarriles, puertos), careciendo de interconexión y estrategias de transporte multimodal. Además, la colaboración internacional fue limitada.

Así podemos afirmar que, aunque se reconoció el potencial del Istmo, los proyectos se centraron en infraestructura física, con poca integración entre estrategias y una limitada participación de los socios internacionales.

2.1.2 Contexto histórico e importancia de los ferrocarriles en México

Según Arcudia (2022), la historia del control estatal sobre los ferrocarriles en México está marcada por el desempeño de Ferrocarriles Nacionales de México (Ferronales), una empresa estatal creada en 1907 tras la consolidación de las principales líneas ferroviarias bajo la administración del gobierno. Aunque esta centralización fue inicialmente prometedora, la Revolución Social Mexicana y los efectos económicos de la Primera Guerra Mundial impusieron grandes desafíos a Ferronales y a las líneas privadas, lo que dificultó su capacidad para satisfacer las necesidades del país.

A lo largo del tiempo, diversos factores se combinaron para debilitar la función económica del ferrocarril. Entre ellos, la insuficiente inversión pública, las demandas sindicales excesivas y la corrupción en el manejo del transporte de carga redujeron la competitividad del sistema ferroviario. Esto llevó a la extinción del servicio de pasajeros y a una significativa caída en el transporte de carga (Guajardo, Salas y Velázquez, 2010).

En este contexto, la apertura económica impulsada por el Tratado de Libre Comercio de América del Norte (TLCAN) en 1994 representó un punto de inflexión para el sector ferroviario. La integración de mercados entre México, Canadá y Estados Unidos incrementó la demanda de transporte eficiente para grandes volúmenes de mercancías, haciendo imperativo modernizar y ampliar la infraestructura ferroviaria. Durante el gobierno de Carlos Salinas de Gortari, se implementaron reformas en el sistema ferroviario que sentaron las bases para su posterior privatización en el sexenio de Ernesto Zedillo Ponce de León (Guajardo, Salas y Velázquez, 2010).

La privatización, que comenzó en 1996, buscó evitar que el sistema ferroviario pasará de ser un monopolio público a un monopolio privado. Para ello, Ferronales se dividió en sistemas regionales que fueron concesionados a distintas empresas a través de licitaciones públicas. Este modelo siguió las prácticas de los países socios del TLCAN (Sacristán, 2006, citado en Arcudia, 2022).3

De esta manera, la red ferroviaria se reorganizó en tres sistemas troncales principales: el Ferrocarril del Sureste, el Ferrocarril del Pacífico Norte y el Ferrocarril del Noreste. Además, se creó la Terminal Ferroviaria y Ferrocarril del Valle de México como un punto de intercambio, y se establecieron varias líneas de vías cortas con funciones locales para el tráfico de menor alcance (Zepeda, 2012, citado en Arcudia, 2022).

2.1.3 Situación actual del CIIT

Según el Diario Oficial de la Federación (2020), el 14 de junio de 2019 se decretó la creación del Corredor Interoceánico del Istmo de Tehuantepec (CIIT), organismo encargado de implementar el Programa Regional y consolidar una plataforma logística que integre los servicios portuarios de Coatzacoalcos, Veracruz, y Salina Cruz, Oaxaca, conectándolos mediante transporte ferroviario. Este proyecto busca fomentar el desarrollo económico, productivo y cultural bajo un enfoque integral, sustentable e incluyente.

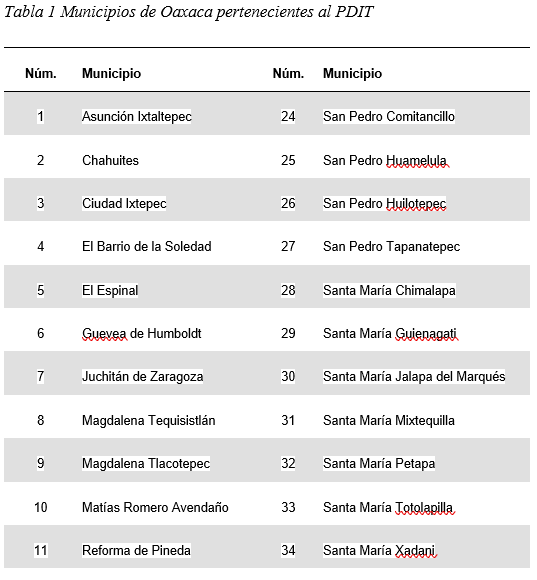

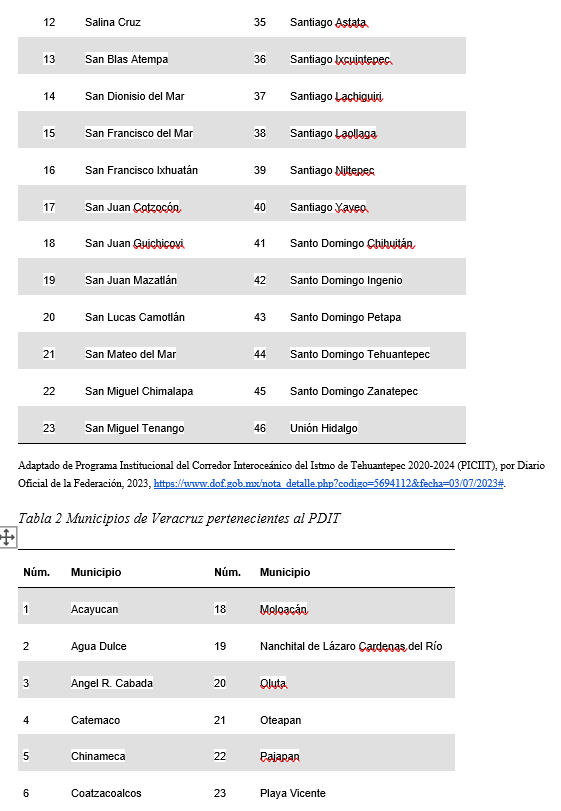

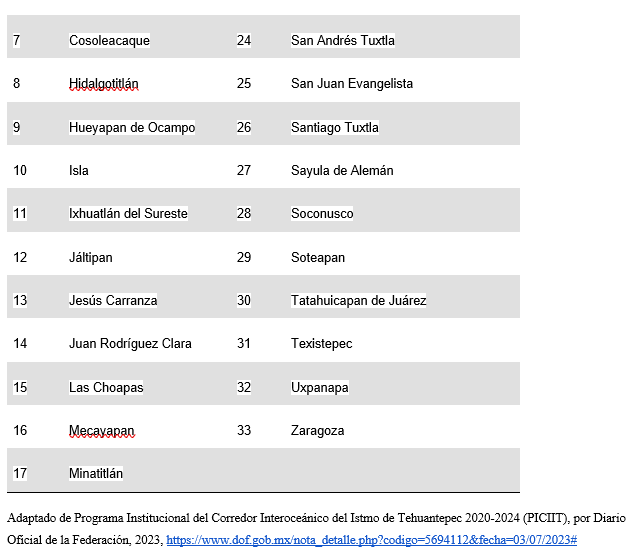

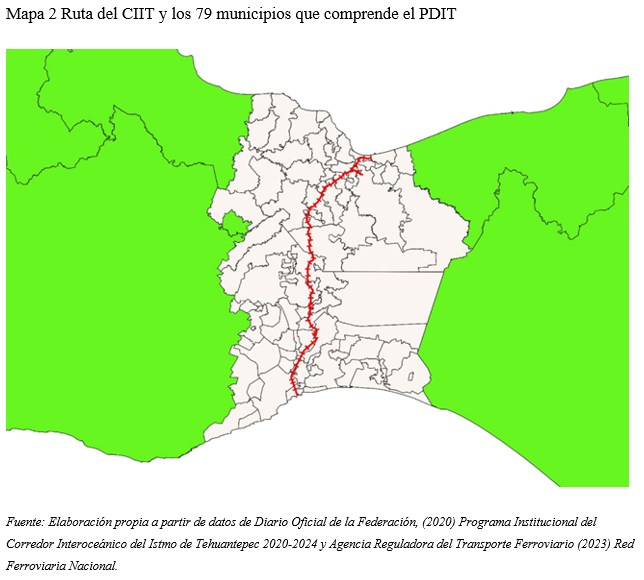

El Programa para el Desarrollo del Istmo de Tehuantepec (PDIT) 2020-2024 abarca una región conformada por 79 municipios, como se observa en las tablas 1 y 2, seleccionados por su cercanía al Ferrocarril del Istmo de Tehuantepec, su importancia cultural y su relevancia logística.

El desarrollo del Istmo de Tehuantepec se clasificó como una prioridad impostergable que buscaba garantizar la inclusión de los pueblos indígenas mediante una distribución más justa del ingreso y la creación de bienestar. Actualmente, tanto México como esta región enfrentan un desarrollo por debajo de su potencial. Por ello, es imprescindible un cambio profundo en las políticas enfocadas en el sur del país, ya que mantener el modelo previo solo incrementa las brechas económicas entre esta zona y el resto del territorio.

El Programa para el Desarrollo del Istmo de Tehuantepec 2020-2024 aspira a transformar la región en una de las más competitivas, productivas y seguras de México. Durante los primeros dos años, se priorizará la modernización de la infraestructura existente, como las vías ferroviarias y los puertos de Salina Cruz y Coatzacoalcos, para hacer más eficiente el cruce interoceánico y generar confianza en los inversionistas. De manera paralela, se trabajará en mejorar las condiciones de vida de los habitantes, promoviendo un vínculo más fuerte entre el Estado y las comunidades.

Entre los años tres y seis posteriores a la implementación del PDIT, el enfoque estará en fortalecer el equipamiento urbano y desarrollar parques industriales que añadan valor a los bienes primarios y mercancías del Corredor Interoceánico. El objetivo es construir cadenas de valor regionales que consoliden economías de escala, permitiendo que cada zona del Istmo se integre plenamente en la dinámica económica del proyecto sin excluir a nadie.

A largo plazo, la región Del Istmo de Tehuantepec busca convertirse en un punto estratégico clave para el comercio internacional, capaz de competir internacionalmente en el tránsito de mercancías y la generación de valor económico. Este enfoque pretende revertir los indicadores sociales y económicos negativos de Oaxaca y Veracruz, consolidando al Istmo de Tehuantepec como un motor de desarrollo sostenible. (Diario Oficial de la Federación, 2020).

El Istmo de Tehuantepec, al posicionarse como punto estratégico clave para el comercio internacional, emerge como una de las regiones más prometedoras para la inversión en México. Su desarrollo incluye la implementación de una robusta plataforma logística y Polos de Desarrollo para el Bienestar (PODEBIS), respaldados por incentivos fiscales que impulsarán sectores productivos clave. Estas iniciativas se enfocan en aprovechar su ubicación estratégica para conectar con mercados europeos, asiáticos, la costa este de Estados Unidos y las economías de Centroamérica, el Caribe y la Región Andina.

Además, el corredor logístico, energético e industrial del Istmo buscará no solo ser un puente entre océanos, sino también añadir valor mediante la transformación de materias primas y productos intermedios, con tiempos de respuesta más ágiles para atender tanto mercados nacionales como internacionales. Este enfoque apunta a fortalecer las capacidades productivas de la región, generando empleos bien remunerados y promoviendo encadenamientos productivos que trascienden los efectos directos de la inversión inicial.

Para garantizar estos beneficios, se impulsará la colaboración entre productores locales y las empresas establecidas en los Polos de Desarrollo, promoviendo así una integración efectiva en las cadenas de suministro. Esta estrategia permitirá no solo satisfacer las demandas de insumos de las grandes empresas, sino también generar efectos multiplicadores que fortalezcan la economía local, mejorando la competitividad y calidad de vida en la región.

2.2 Análisis de la conectividad y accesibilidad geográfica

El Istmo de Tehuantepec, por ser la región más angosta de México, es estratégico como corredor transístmico que conecta el Océano Atlántico con el Océano Pacífico, facilitando el comercio nacional e internacional.

La consolidación del Istmo de Tehuantepec como un punto estratégico clave para el comercio internacional se sustenta no solo en la creación de los Polos de Desarrollo para el Bienestar, sino también en la modernización y eficiencia del Ferrocarril del Istmo de Tehuantepec (FIT). Este sistema ferroviario conecta de manera directa los puertos de Salina Cruz, Oaxaca, y Coatzacoalcos, Veracruz, como se observa en el mapa 2, a través de una vía troncal de 207.375 kilómetros, con una longitud total entre ambos puertos de 316.4316 kilómetros.

El FIT, que recorre esta distancia en 8 horas y 9 minutos con una velocidad promedio de 38.8 km/h, representa una pieza clave en la infraestructura logística del Corredor Interoceánico. Su capacidad para integrar las operaciones portuarias con las zonas productivas refuerza el potencial de la región para atraer inversión, dinamizar las cadenas de suministro y fortalecer el comercio internacional. Esto garantiza que los beneficios de este desarrollo se extiendan no sólo a nivel regional, sino también hacia los mercados nacionales e internacionales, consolidando al Istmo como una plataforma logística de alto impacto. (Diario Oficial de la Federación, 2023)

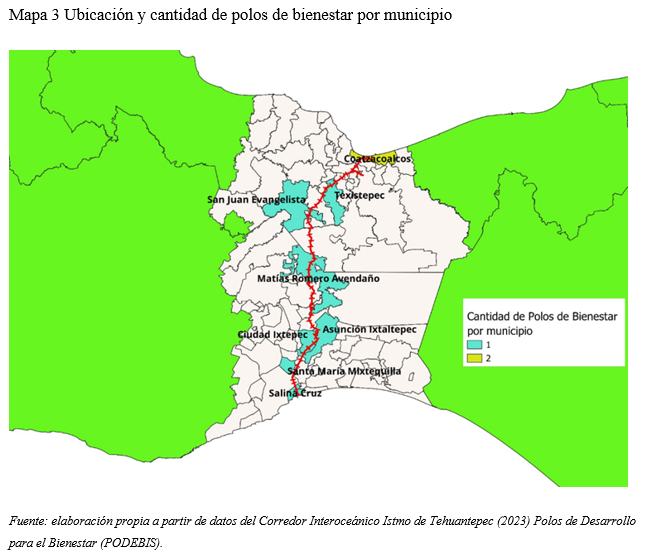

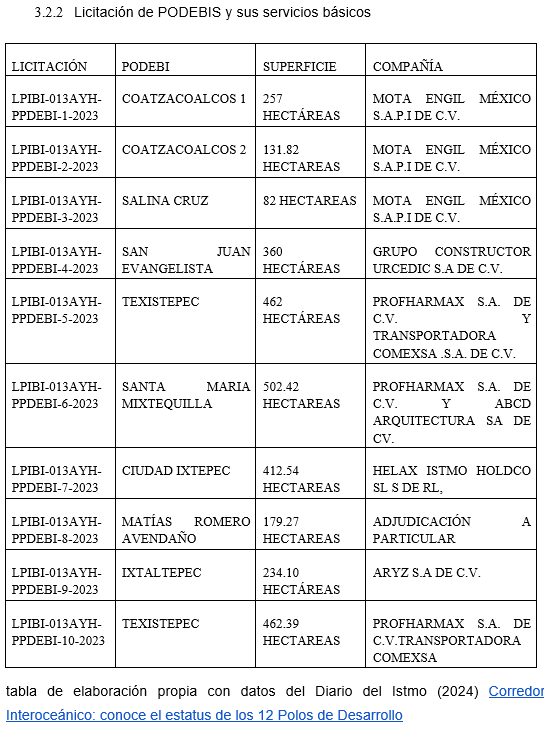

Asimismo el Corredor Interoceánico Istmo de Tehuantepec (2023) ha definido los Polos de Desarrollo para el Bienestar como áreas estratégicas con delimitaciones geográficas específicas diseñadas para atraer inversión y potenciar las capacidades productivas de la región. Estos polos buscan ser motores del cambio estructural, generando un impacto positivo en el desarrollo económico y social del Istmo, alineándose con los objetivos del Programa para el Desarrollo del Istmo de Tehuantepec.

Con esta finalidad, se han implementaron procedimientos licitatorios que invitaron a personas físicas y morales a participar en la consolidación de estos polos. La meta es establecer un total de nueve Polos de Desarrollo para el Bienestar, distribuidos estratégicamente: cuatro en Veracruz y cinco en Oaxaca, como se muestra en el mapa 3, fomentando la integración regional y la creación de cadenas de valor que impulsen el bienestar local. Esto refuerza la visión de convertir al Istmo en un punto estratégico clave para el comercio internacional, al tiempo que se promueve un desarrollo económico inclusivo y sostenible.

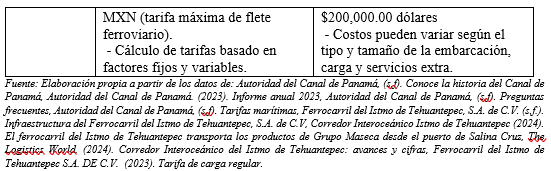

2.3 Análisis comparativo del Corredor Interoceánico con el Canal de Panamá

El Canal de Panamá, inaugurado en 1914, es una vía de navegación de 80 kilómetros que conecta los océanos Atlántico y Pacífico, uniendo América del Norte con América del Sur. Su operación se basa en un sistema de esclusas que funcionan como elevadores de agua, elevando los buques desde el nivel del mar hasta el Lago Gatún, a 26 metros de altura, para cruzar la Cordillera Central de Panamá (Autoridad del canal de Panamá, s.f).

Actualmente, el Canal de Panamá enfrenta problemas debido a la sequía y la escasez de lluvias, según Bitrán (1998), citado en Atehortúa-Quinchía (2024), la reducción de las precipitaciones ocasionada por el cambio climático y el fenómeno de “El Niño” provocaron una emergencia en el Canal de Panamá durante 2023. Este fenómeno meteorológico, originado en el océano Pacífico, se caracteriza por el calentamiento de las aguas marinas debido a un trastorno atmosférico en la región tropical del Pacífico. Generalmente, “El Niño” comienza entre noviembre y diciembre, tiene una duración de seis a ocho meses, y su recurrencia varía en intervalos de años.

La drástica reducción de lluvias ha llevado al Canal de Panamá a limitar el número de embarcaciones que transitan diariamente por la vía interoceánica desde el 30 de julio de 2023, una medida que se mantendrá hasta nuevo aviso para conservar agua. Esta decisión, además de impactar los ingresos esenciales para las finanzas públicas, podría agravar el congestionamiento marítimo en la región. Como consecuencia, la reducción en el tránsito de buques ha forzado ajustes en la estructura de costos del canal, incrementando las tarifas y priorizando el paso a aquellos dispuestos a pagar más (Atehortúa-Quinchía, 2024).

De acuerdo con la Autoridad del Canal de Panamá (2024), actualmente hay cerca de 50 buques en espera para cruzar el canal, con una capacidad diaria de 27 tránsitos bajo las condiciones actuales. Más del 75 % de estas embarcaciones tienen reserva, lo que les asegura un paso programado y un tiempo de espera mínimo. Por su parte, los buques que arriban sin reservación han tenido un tiempo de espera promedio de 2.5 días durante el 2024. Dado el amplio rango de dimensiones de los buques, tipos de carga y servicios que ofrece el Canal de Panamá, para este análisis se utilizarán datos basados en el informe anual del Canal de Panamá de 2023. Esto permitirá generalizar la información y facilitar una comparación más equilibrada con el CIIT. De igual manera, se considerarán datos del único viaje realizado por el CIIT, junto con información oficial, enfocándose exclusivamente en la línea Z del corredor. La comparativa se mostrará en la tabla 3 para mayor claridad.

Recapitulando, haremos énfasis en:

- El Corredor Interoceánico del Istmo de Tehuantepec (CIIT) surgió inicialmente como una alternativa prometedora al Canal de Panamá, gracias a la inauguración del Ferrocarril de Tehuantepec en 1907. Sin embargo, con la apertura del Canal de Panamá en 1914 y factores comerciales y políticos adversos, la importancia del CIIT disminuyó drásticamente.

- A lo largo de las décadas, se realizaron diversos intentos para revitalizar el CIIT y aprovechar su potencial geopolítico y comercial. Iniciativas como el Plan Alfa-Omega en 1977, la Reforma Portuaria Gerencial en 1994 y el Programa Integral de Desarrollo Económico para el Istmo en 1996 reflejan esfuerzos significativos, aunque con resultados mixtos debido a la falta de continuidad y coordinación.

- El Canal de Panamá, una vía de navegación de 80 kilómetros inaugurada en 1914, conecta los océanos Atlántico y Pacífico a través de un sistema de esclusas que elevan los buques hasta el Lago Gatún. En comparación, el CIIT se basa en una infraestructura ferroviaria que une los puertos de Coatzacoalcos y Salina Cruz. Mientras el Canal de Panamá enfrenta desafíos significativos debido a la sequía y la reducción de precipitaciones causadas por el fenómeno de “El Niño”, el CIIT busca consolidarse como una plataforma logística alternativa, aunque hasta ahora solo ha realizado un viaje oficial en la línea Z del corredor.

- La operación del Canal de Panamá se ha visto afectada recientemente por la necesidad de limitar el número de embarcaciones debido a la escasez de agua, impactando los ingresos y causando congestionamiento marítimo. A pesar de estos problemas, el canal sigue siendo una ruta crucial para el comercio mundial, con alrededor de 50 buques en espera diariamente y un tiempo de espera promedio de 2.5 días para aquellos sin reservación. Por otro lado, el CIIT, aunque históricamente ha enfrentado dificultades para competir con el canal, está enfocado en revitalizar su relevancia geopolítica y económica mediante la modernización y la inclusión de los pueblos indígenas en su desarrollo.

Capítulo 3: Análisis de la infraestructura existente en el Corredor Interoceánico

3.1.1 Carreteras

Carretera Federal 185 (Salina Cruz – Coatzacoalcos)

Esta carretera federal es de suma importancia debido a que permite la conexión del océano pacifico con el Golfo de México , ya que se extiende de la ciudad portuaria de salina cruz en el estado de Oaxaca y de el puerto de Coatzacoalcos en el estado de Veracruz, cuenta con aproximadamente 350 kilómetros de los cuales se realizaran una rehabilitación de aproximadamente 173 kilómetros que van de Acayucan- la ventosa de los cuales 76.4 kilómetros pertenecen al estado de Veracruz y 96.7 kilómetros al estado de Oaxaca (Diario del istmo 2024)

Carretera federal 200 (Puerto Angel – Acayucan)

Esta carretera conecta Puerto Ángel en el estado de Oaxaca y Acayucan en el estado de Veracruz, está constituida por 450 kilómetros, que atraviesan áreas montañosas, rurales y lugares turísticos como lo son las playas de Huatulco, Mazunte, Zipolite. Esta carretera impulsa el desarrollo de las áreas más necesitadas de los estados de Oaxaca y Veracruz respectivamente (Diario del istmo 2024).

3.1.2 Ferrocarril

El Ferrocarril del Istmo de Tehuantepec es una pieza clave en el desarrollo logístico y económico de la región sureste de México. Con más de 1,200 km de vías férreas, conecta estratégicamente los estados de Chiapas, Oaxaca, Tabasco y Veracruz, facilitando el tránsito interoceánico y la distribución de la producción local. Este ferrocarril no solo se limita al transporte de carga, sino que también ofrece servicios de pasajeros, mejorando la conectividad integral de la región.

Beneficios del Ferrocarril del Istmo de Tehuantepec:

- Transporte de Carga: Permite un tránsito eficiente de mercancías entre los océanos Atlántico y Pacífico.

- Conectividad Regional: Vincula con la red ferroviaria nacional y otros proyectos importantes como el Tren Maya, potenciando la integración con Norteamérica y Centroamérica.

- Desarrollo Económico: Impulsa el crecimiento económico y la eficiencia logística de la región, atrayendo inversiones y mejorando la competitividad.

Este ferrocarril, junto con otras iniciativas como el Tren Maya y Ferrosur forma parte de una estrategia más amplia para mejorar la infraestructura y fomentar el desarrollo sustentable en México.

Ferrosur

Ferrosur, perteneciente a Ferromex, una subsidiaria de Grupo México, es una infraestructura ferroviaria clave en el sistema de transporte nacional. Esta red abarca 1,549 kilómetros de vías que conectan estratégicamente los estados de Veracruz, Puebla, Tlaxcala, Oaxaca, Chiapas y otros puntos clave del sur y sureste de México. Su principal actividad es el transporte de carga, lo que lo convierte en una de las líneas ferroviarias más importantes y grandes del país. A lo largo de su recorrido, maneja una amplia gama de mercancías, entre las que se incluyen productos químicos, combustibles, materiales de construcción, alimentos y automóviles.

El Ferrosur no solo se limita al transporte ferroviario; su pertenencia al sistema ferroviario nacional le permite realizar conexiones con otras líneas ferroviarias del país, ampliando significativamente su alcance. Esto le da la flexibilidad para integrar otras modalidades de transporte, como el terrestre por carretera y el marítimo. Gracias a esta conectividad, Ferrosur puede ofrecer soluciones logísticas más completas, optimizando la cadena de suministro de las empresas que dependen de su infraestructura para mover mercancías de manera eficiente y económica.(Ferromex, s.f.).

Tren maya

El tren maya es un proyecto de infraestructura ferroviaria que cuenta con aproximadamente 1500 kilómetros que busca la conexión de diferentes estados del país como lo son Chiapas, tabasco, campeche, Yucatán y Quintan roo, promoviendo el desarrollo económico, el turismo y la integración de las comunidades.

El Tren Maya está compuesto por 34 estaciones de las cuales en la actualidad están en operación 27 y 7 están aún en construcción, con ello se espera impulse la economía de las regiones del sureste Méxicano principalmente mediante la creación de empleos directos e indirectos así como la atracción de inversión extranjera ya que el tren permitirá un acceso más rápido y eficaz a las zonas turísticas lo que se espera aumente el flujo de turismo nacional e internacional.(Tren maya,2024)

3.1.3 Puertos

La infraestructura portuaria está integrada por los puertos de Salina Cruz, Coatzacoalcos, Dos Bocas y Puerto Chiapas, que permiten la interconexión tanto del océano Pacífico como del Atlántico, facilitando el acceso de mercancías tanto nacional como internacionalmente, generando así un incremento en el comercio hacia los Estados Unidos, Europa, América y Asia (Gobierno de México,s.f.).

Puerto de Salina Cruz

De acuerdo con la página web oficial de ASIPONA Salina Cruz. El puerto de Salina Cruz es un puerto multimodal situado al sur del Pacífico Mexicano que permite la más rápida conexión con el océano Atlántico a través de un puente terrestre de 319 km por carretera y 302 km por ferrocarril, enlazando el tráfico de mercancías a través de este corredor con el puerto de Coatzacoalcos. Cuenta con infraestructura y equipamiento portuario para el manejo de carga contenerizada, granel agrícola, granel mineral, carga general proyecto y de petróleo y sus derivados. Catalogado como un puerto operador, es a través de sus instalaciones que se moviliza la carga comercial de la región sur y sureste del país, se distribuyen petrolíferos en la costa del Pacífico Mexicano, y se exporta combustóleo, turbosina, amoniaco, diésel y crudo.(Gobierno de México,s.f.).

Puerto de Coatzacoalcos

El puerto de Coatzacoalcos tiene una infraestructura bien definida ya que esta integra dos recintos portuarios (Coatzacoalcos y Pajaritos) las cuales cuenta con 12 posiciones de atraque, 10 bodegas y 31 cesionarios. Mismas instalaciones permiten el manejo de múltiples productos de los cuales destacan los químicos , petroleros, agrícolas y minerales. De los cuales algunos son fabricados en las industrias cercanas al puerto.

Así pues este puerto como los demás situados en el país cuenta con las principales certificación de seguridad como lo son la ISO 9001, ISO 14001, ISO 45001 y el código PBIP. Mismas que aseguran principalmente la gestión de calidad, sistema de gestión ambiental. Sistema de Gestión de la Seguridad y Salud en el Trabajo y El Código Internacional para la Protección de los Buques y las Instalaciones Portuarias, respectivamente asegurando tanto la eficiencia como la calidad de todas las instalaciones del puerto.(Gobierno de México,s.f.)

Puerto Dos Bocas

El Puerto Dos Bocas, situado en el municipio de Paraíso, en la costa sur del Golfo de México, en el estado de Tabasco, se ha consolidado como uno de los puertos más estratégicos de México debido a su ubicación geográfica privilegiada. Su cercanía a las principales reservas de petróleo del país y su infraestructura especializada lo convierten en un punto clave para el transporte y manejo de hidrocarburos y sus derivados.

A lo largo de su historia, el Puerto Dos Bocas ha sido un pilar fundamental para la industria petrolera mexicana. La infraestructura portuaria, sumada a su capacidad para manejar diversos productos, ha permitido que el puerto se especialice en cuatro segmentos clave de negocios, los cuales son:

- Manejo de crudo de exportación

- Manejo de combustibles

- Servicio de abastecimiento offshore: Este servicio está orientado a atender a las plataformas petroleras ubicadas en el Golfo de México, ofreciendo logística para las actividades de exploración y extracción de petróleo, un sector en el que participan tanto Petróleos Mexicanos (PEMEX) como diversas empresas privadas concesionadas.

- Mantenimiento y construcción de plataformas petroleras: Además de la carga y descarga de productos, el puerto está involucrado en actividades de mantenimiento y construcción, prestando servicios de reparación y desarrollo de nuevas infraestructuras offshore.

El desarrollo del Puerto Dos Bocas está fuertemente orientado a la industria energética, particularmente al sector petrolero y sus derivados. Sin embargo, el puerto también muestra un gran potencial para diversificar aún más sus operaciones. Existen oportunidades para expandir su rol en el comercio exterior, especialmente con la agroindustria local de su zona de influencia, y en el comercio de corta distancia, como la atención a la navegación entre puertos nacionales, lo cual puede abrir nuevas vías de crecimiento económico y fortalecer la competitividad de la región (Gobierno de México. s.f.).

Puerto Chiapas

Puerto Chiapas es una entidad federal encargada de administrar las instalaciones portuarias, brindando un servicio integral de infraestructura para el intercambio de mercancías de comercio exterior y servicios turísticos. Esta administración se enfoca en facilitar el flujo eficiente de productos tanto nacionales como internacionales, convirtiendo a Puerto Chiapas en un importante polo de desarrollo comercial y logístico en la Frontera Sur de México

Puerto Chiapas es un lugar idóneo para desarrollar nuevas oportunidades de negocio, ya que cuenta con una infraestructura portuaria de primer nivel que abarca una variedad de servicios especializados. Entre sus instalaciones destacan la Terminal de Usos Múltiples, que permite el manejo de cargas diversas; la Terminal de Contenedores, destinada al manejo eficiente de mercancías de comercio internacional; y la Terminal de Granel Agrícola, orientada al manejo de productos agrícolas, fundamentales en la economía de la región.

Adicionalmente, el puerto cuenta con muelles de pesca, que permiten la actividad pesquera comercial, una de las principales industrias de la zona, y una Suministradora de Combustible e IFO, lo que facilita las operaciones navieras y marítimas, garantizando el suministro adecuado para las embarcaciones que operan en la región.

Asimismo, el Centro Integral de Atención a Cruceros es una instalación especializada en la atención a turistas internacionales, contribuyendo al crecimiento del sector turístico y favoreciendo la economía local. (Gobierno de México. s.f.).

3.2.1 Telecomunicaciones

El gobierno federal, en colaboración con el Instituto Politécnico Nacional (IPN), ha inaugurado el Laboratorio Nacional en Telecomunicaciones y Antena (LANTA), con una inversión de 40 millones de pesos. Este proyecto es supervisado por la Escuela Superior de Ingeniería Mecánica y Eléctrica (ESIME), ubicada en la unidad Zacatenco del IPN. LANTA desempeñará un papel crucial como proveedor de servicios de telecomunicaciones y servicios digitales en el Corredor Interoceánico del Istmo de Tehuantepec (CIIT), impulsando así el desarrollo económico y el bienestar social de la región.

El principal objetivo de este proyecto es llevar servicios de telecomunicaciones e internet a las comunidades más marginadas de México, contribuyendo a la reducción de la brecha digital y mejorando el acceso a servicios básicos como la educación, la salud y la información. El alcance del proyecto incluye la instalación de infraestructura de telecomunicaciones que beneficiará a 79 municipios, de los cuales 46 están ubicados en el estado de Oaxaca y 33 en Veracruz, dos de los estados con mayor marginación social y económica en el país.

Este megaproyecto de telecomunicaciones no solo busca conectar a más de un millón de habitantes en estas zonas, sino también crear un ecosistema digital robusto que permita la integración de las comunidades al desarrollo tecnológico global. A través de LANTA, se fomentará la innovación tecnológica, mejorando las oportunidades laborales y la calidad de vida de los pobladores al ofrecerles acceso a tecnologías avanzadas.(Gobierno de México. s.f.).

Destacando lo más relevante de este capítulo

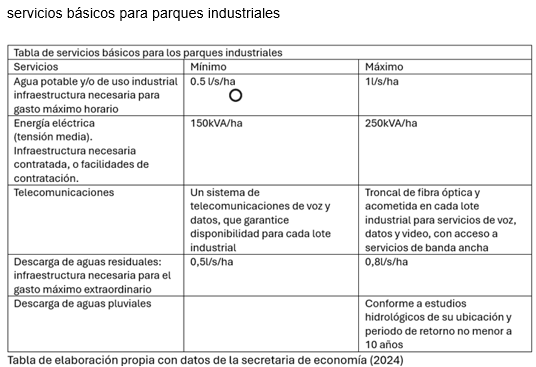

Un análisis de la infraestructura existente en el Corredor Interoceánico del Istmo de Tehuantepec, que abarca diversos medios de transporte y comunicaciones clave para el desarrollo de la región. Se destacan las principales carreteras, como la Federal 185 y la 200, que conectan el Pacífico y el Golfo de México, y el sistema ferroviario, incluido el Ferrocarril del Istmo de Tehuantepec y Ferrosur, que facilita el tránsito de mercancías y mejora la competitividad regional. Además, destacan los puertos clave como Salina Cruz, Coatzacoalcos, Dos Bocas y Chiapas, esenciales para el comercio internacional, especialmente en sectores como el energético. En el ámbito de las telecomunicaciones, el gobierno federal, en colaboración con el IPN, ha lanzado el Laboratorio Nacional en Telecomunicaciones y Antena (LANTA), que busca reducir la brecha digital en comunidades marginadas, beneficiando a más de un millón de habitantes. Finalmente, este capítulo aborda todas aquellas licitaciones de los polos de desarrollo del bienestar (parques industriales) así como las condiciones mínimas para la puesta en marcha de estos megaproyectos en la región,contribuyendo a la creación de un entorno favorable para la inversión y el crecimiento de esta región.

Capítulo 4: Efectos del nearshoring en el crecimiento de la economía mexicana 2016-2024

La IED en México es calculada trimestral y anualmente por la Secretaría de Hacienda y la Secretaría de Economía, esta última determina los parámetros que son considerados Inversión Extranjera Directa, las cuales están conformada por la siguiente ecuación:

IED = Nueva inversión + reinversión de utilidades + cuentas entre compañías

Lo anterior en concepto de empresas extranjeras, es decir no hay empresas nacionales involucradas en el reflejo anual de este monto y mostrada comúnmente en dólares estadounidenses. Se denomina nueva inversión a la cantidad de dinero que pertenece al concepto de incorporación de nuevos inversionistas extranjeros o nuevas empresas del exterior instaladas en México. La reinversión de utilidades está asociada a la cantidad monetaria de utilidades de inversionistas extranjeros que no salieron del país. Mientras que el componente de cuentas entre compañías se ve reflejada como la cantidad de dinero realizada en préstamos y pagos hechos entre compañías del mismo grupo corporativo (Secretaria de Economia, s/p, 2023).

La IED anual a simple vista puede demostrar que tan fuerte es la influencia económica extranjera en México, determina también lo atractivo que puede ser el país en materia de inversión frente a los productores o empresarios de otras regiones. Lo erróneo se hace visible cuando creemos que el monto anual de la IED expresa el estado activo o la presencia del nearshoring en el país, la IED es un gran instrumento para poder aproximarnos al peso del nearshoring pero no lo delimita exactamente.

4.1 Tendencias de la Inversión Extranjera Directa en México

Con la guerra comercial EstadosUnidos-China, anunciada por Estados Unidos en 2016 y volviéndose realidad en 2017 por medio de los incentivos en la baja de los impuestos a aquellas empresas de origen estadounidense que salieran de Asia, dio paso a la relocalización de las cadenas de suministros americanas salientes de China (Lazaro, s/p, 2022). El atractivo de México en los salarios bajos, en comparación con los altos salarios de Estados Unidos, hicieron que la misión de Donald Trump de que las empresas cambiarán completamente sus operaciones a su país de origen fuera incompleta, logró que muchas empresas salieran del continente asiatico pero con la desviación de estas hacia México. Por ello en 2022, alrededor de 400 empresas buscaron entrar a México esto para mantener la eficiencia y el bajo costo de operación heredadas de producir en países asiáticos (Tapia, s/p, 2022).

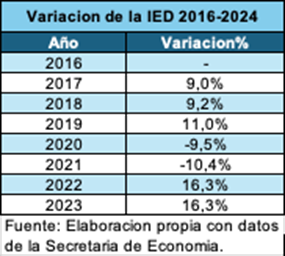

En el caso de México, el crecimiento económico hereda año con año un lento crecimiento en la producción anual desde la década de 1990. El nearshoring es el instrumento que México estaba buscando para hacer aumentar la producción total anual, pero mostremos los datos que hagan validar esta afirmación. Tomaremos la IED (Inversión Extranjera Directa) como la forma de manifestar los efectos del nearshoring en la economía mexicana. Este indicador nos ayuda a visualizar si realmente hay cambios en el monto de inversión extranjera a partir de 2016, con las políticas “Make america great again”. La gráfica siguiente representa el monto IED en México 2016-2023. Originalmente los datos se encuentran en los portales de Secretaría de Economía en miles de millones de dólares, para hacer una estimación en pesos, tomamos datos mostrados en el Diario Oficial de la Federación, el cual enlista las 145 variaciones significativas que tuvo el dólar en 2016. Un promedio realizado mostró el tipo de cambio de 18.145 MXN por dólar en 2016. Las cifras están en billones de pesos.

En el 2017 se dio el incremento del 9.0% en el monto de la IED corriente con base en precios del dólar en 2018, y la variación medida con año base en 2016. Este incremento se debe a que algunas de las empresas estadounidenses empezaron a relocalizar de Asia a México sus operaciones de manufactura. Empresas que ya tenían presencia en México desde 1940 intensificaron sus operaciones, las más notables son Medtronic, Molex, GM, Honneywell y Curtis Wright que operan en el ramo de la tecnología, medicina y el ramo automotriz (The Nearshore Company, s/p, 2023). Al relocalizarse las corporaciones necesitan equilibrar el nivel de producción que complementaban entre México y Asia. Reanudar este nivel de producción requiere inversión nueva para conseguir esas metas, por lo tanto no solo se incrementa la IED bruta, sino también la nueva inversión.

En 2018 el incremento de la IED con base en 2016 incremento 9.2% un 0.2% mayor en comparación de 2017, este crecimiento poco acelerado no se debió a un problema en México, sino a una caída generalizada de la inversión extranjera a nivel global debido a una reforma tributaria vigorizada en Estados Unidos en 2018, esto para fortalecer la inversión interna, lo que también significó una reducción en la desinversión de 420,000 mdd a 62,000 mdd que se destinaban a la inversión fuera de la geografía norteamericana (Sin embargo.mx, s/p, 2019) .

En 2019 la IED no tuvo grandes cambios, apenas la variación con el año anterior fue de 2%, ese pequeño crecimiento fue gracias a que algunas empresas extranjeras ya instauradas en México decidieron reinvertir sus utilidades en 53.1% y un reporte de crecimiento en 39% en nuevas inversiones (Forbes Staff, s/p, 2020).

La crisis sanitaria de 2020 hizo que en el entorno global los países inversionistas dejaran de priorizar las inversiones dirigidas hacia otros países, al menos 40% de la IED mundial se redujo. En el caso de México, la IED se redujo en un 10% con respecto al 2016, debido al decrecimiento de las nuevas inversiones y reinversión de utilidades (Secretaría de Economía, p.15, 2020)

Para el 2021, las inversiones brutas crecieron 5.7% en el primer semestre de ese mismo año en comparación con las del primer semestre del año anterior (Secretaría de Economía, p.5, 2021). En términos del tipo de cambio de 2018 este crecimiento no se ve reflejado en la gráfica 4.1 pero la tendencia creciente generada, apoya este argumento dado que en términos de la gráfica la IED decrece 0.5 billones de pesos.

De acuerdo con El Economista, en 2022 la IED registró un incremento del 12% en comparación con 2021. Lo anterior da cuenta de que la economía empezaba a recuperarse debido a la baja en índices de mortandad por Covid-19, por ello, la reanudación de la actividad empresarial así como el retorno de las actividades laborales presenciales tiende a reactivar la economía local y de los países inversionistas. Se registran datos de un 45% de incremento en la reinversión de utilidades así como de 48% de nuevas inversiones (El Economista, s/p, 2023) .

Aunque en 2023 el crecimiento bruto de la IED en millones de dólares sólo incrementó en un 2.2%, se logró un máximo histórico con un monto de 36 mil millones de dólares. El tipo de cambio promedio de 2018 (18.94, de acuerdo con más de 145 cambios registrados en 2018 en tipo de cambio) no permite ver ese crecimiento en términos brutos, pero la tendencia de la IED que se muestra en la gráfica sigue siendo ligeramente ascendente. El incremento en términos brutos y en millones de dólares de la IED en México se debieron al estado de las reinversiones en empresas extranjeras que llegaron a manos de del sector manufacturero en rangos históricos del 50% de la IED, en comparación con el 43% de la IED suministrada a la misma actividad a inicios de 2020, así como un 74% de reinversión de utilidades (Secretaría de Economía, p.4, 2023).

4.2 Beneficios del nearshoring en el crecimiento del PIB

En el análisis del subtema anterior vimos que desde 2016 la IED tiene una tendencia ascendente a excepción del año 2020, donde la crisis sanitaria hizo parar el curso en las cadenas de suministro mundiales. También pudimos analizar que desde 2022 el curso de la IED toma su posición ascendente, al menos de forma bruta, ya que los efectos en la variación del tipo de cambio así como de la inflación hacen que la IED tome un crecimiento poco acelerado .

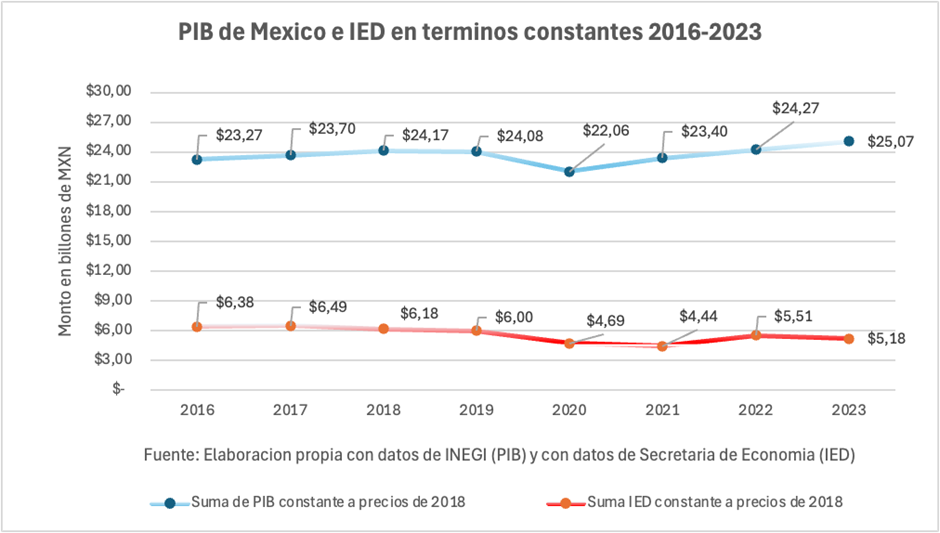

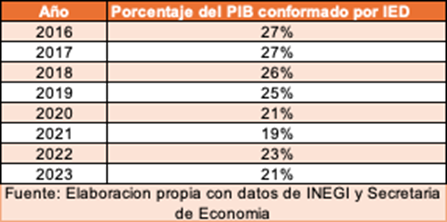

Para saber qué tanto efecto tiene la IED sobre el PIB de México necesitamos los datos del PIB de 2016 a 2023, esto nos permitirá medir exactamente en qué porcentaje del PIB coopera la IED desde 2016. Los montos del producto interno bruto están especificados en la siguiente gráfica y a precios constantes.

La gráfica 4.2.1 muestra que la IED, aun con la influencia de la inflación, forma parte importante del crecimiento económico. También visualizamos que los efectos internos y externos a México que afectan a la IED y que la hicieron variar (de lo cual hablamos en la sección 4.1 de este capítulo) también pudieron tener parte en la variación de la producción de 2016 a 2023. No aseguramos que el PIB está en función de la IED, pero gráficamente se denota que el estado de la economía desde 2019 empieza a variar al unísono con la producción total. Es decir hay una muy fuerte relación entre la IED y la producción total de 2019 a 2022.

El cuadro 4.2.2 revela el tamaño de la IED y su lugar en la producción total anual de 2016 a 2023, podemos reconocer que en los años en donde la IED constante tuvo menos lugar en el PIB real, este fue decreciendo su nivel, demostrando una clara dependencia de la producción total frente a los recursos que vienen del extranjero, también se demuestra la importancia de las inversiones extranjeras en nuestra economía.

Las acciones tomadas por el gobierno mexicano en 2020 y que continuaron en 2021, permitieron que la retirada de las inversiones extranjeras no tuvieran efectos negativos sobre la economía. Medidas como la contratación de deuda pública, incentivos fiscales a los empresarios así como un aumento en el gasto público para el consumo de las familias y la inversión, fueron instrumentos para que, ante la ausencia de inversión privada de dominio extranjero y nacional, no tuvieran una influencia suficientemente sólida para deteriorar aún más la economía mexicana (Cuenta Pública, s/p, 2020).

Si bien la desaceleración económica que enfrentan muchos países se debió a la crisis sanitaria y a la incertidumbre, el caso de México fue la adopción de medidas con un grado de eficacia medio-bajo para blindar la economía ante el retiro de la inversión por parte del sector privado nacional y ectranjero. Otro fundamento que hizo que los efectos de la retirada de la IED en los años de recesión 2020-2021 no fueran devastadores en la economía mexicana, fue gracias a que del monto total de la IED sólo una parte menor al 50% se dedica a sectores productivos que generan empleo y por lo tanto es una parte que realmente beneficia a la creación de capital fijo influyente en la producción total bruta (Secretaria de Economia, s/p, 2023).

4.3 Sectores económicos beneficiados por el nearshoring

Esta parte del análisis denotará los sectores beneficiados que inciden en el crecimiento del PIB, dejaremos a un lado aquellos sectores que no resultan productivos en materia de creación de empleo y producción de mercancía. Una vez teniendo los sectores que cooperan en la formación bruta de capital fijo, definiremos el monto de la IED que nosotros creemos que es nearshoring y que pertenecen a esos sectores económicos que influyen en mayor medida al crecimiento económico de México.

En la parte 1.1 de este trabajo (véase la página) se realizó el desglose del concepto de nearshoring, por ello sabemos que consiste en la reubicación de centros productivos y plantas. Con lo explorado hasta este punto hablamos entonces de que, la reubicación de centros productivos extranjeros a México requiere de un monto de inversión adicional, en caso de empresas extranjeras que ya estaban en México, y de inversión nueva para aquellas empresas que no contaban con operaciones productivas en el mercado mexicano. Ambos conceptos pertenecen al monto de nuevas inversiones estipulado por la Secretaría de Economía en el cálculo de la IED anual.

4.3.1 Sectores económicos con la mayor participación en la IED

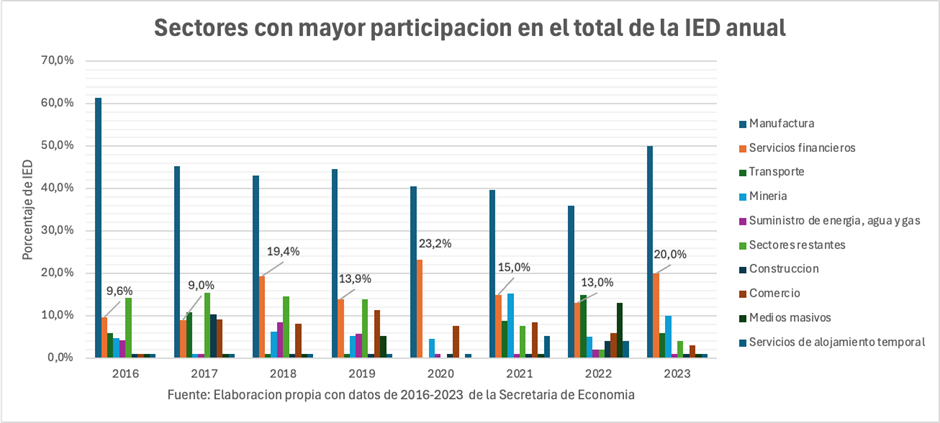

De los 20 sectores de la economía mexicana sólo 9 reciben apoyo de la inversión extranjera directa, la gráfica nos ayuda a visualizar que el sector favorito de los extranjeros de 2016 a 2023 para invertir es el sector de manufacturas. Este sector de acuerdo con las Secretaría de Economía tuvo un tamaño del 61% de la IED bruta de 2016, es decir 3.89 billones de MXN, es decir cerca del 16% del PIB total de ese mismo año (Véase el apartado 4.2 para comprobar el total del PIB). Este sector junto con otros 7 (excluyendo al sector financiero y de seguros) son los más productivos en materia de venta de bienes y servicios, fomentan la creación de empleos en México, llegando a un total de 9.11 millones de personas empleadas en este sector en bruto en el año 2024 de acuerdo con la ENOE.

La expresión “sectores productivos” desplaza de este análisis al sector financiero extranjero, que si bien es muy importante el área de inversión de negocios del país así como el sector bancario de consumo, estos no cooperan directamente a la formación bruta de capital fijo. Por referencia no crean un número significativo de empleo y no forman capital fijo (solo capital financiero). Ya delimitado los sectores, necesitamos saber en cual de esos sectores productivos se hace nueva inversión. El término nueva inversión es muy importante para el cálculo de la IED tomada como nearshoring.

Ya demostrado el peso de los sectores en el análisis anterior, tenemos delimitados los sectores más populares en la IED bruta de 2016 a 2023, que en este caso los más significativos son los sectores de manufactura, transporte, construccion, mineria, medios masivos, energía, gas y agua, así como el sector de comercio al mayoreo y menudeo. Sobre estos 7 sectores haremos el análisis del monto de la IED que nosotros consideramos nearshoring. En el apartado 4.1 tenemos los datos de IED bruta anual lo cual simplifica cada vez el cálculo. Hasta este punto lo único que nos falta es el porcentaje de nuevas que se hicieron de 2016 a 2023. La metodología usada en los subtemas siguientes nos ayudarán a conseguir ese aproximado, primero determinando el porcentaje de reinversión de IED de cada año.

4.3.2 Porcentajes de nueva inversión extranjera de 2016 a 2023

Los acontecimientos político-económicos a nivel nacional y global inciden en la tendencia de la inversión extranjera directa en México. Al inicio del apartado 4.3 mencionamos que las reinversiones que la Secretaría de Economía exhibe públicamente, demuestra la presencia de empresas extranjeras que ya tienen operaciones en México. Usamos el apartado de nuevas inversiones ya que nos ayuda a simplificar el tamaño en el que las empresas no mexicanas transfieren nuevos centros de producción al país, los cuales necesitan una inversión adicional jmpara modificar la cantidad de producción que se venía manejando en otros países, esto, en el caso de empresas estadounidenses que cambian sus operaciones de Aisa a otros destinos, entre ellos México.

Un mercado nacional tan dependiente al norteamericano hace que medianos cambios en la planificación de inversión en Estados Unidos, provoque los más significativos en Mexico. El peso porcentual de Estados Unidos en la IED total de 2018 fue de 39%, esto demuestra que aún en situación de moderación de inversión, el país norteamericano siguió siendo un buen inversionista (Secretaría de Economía, s/p, 2018).

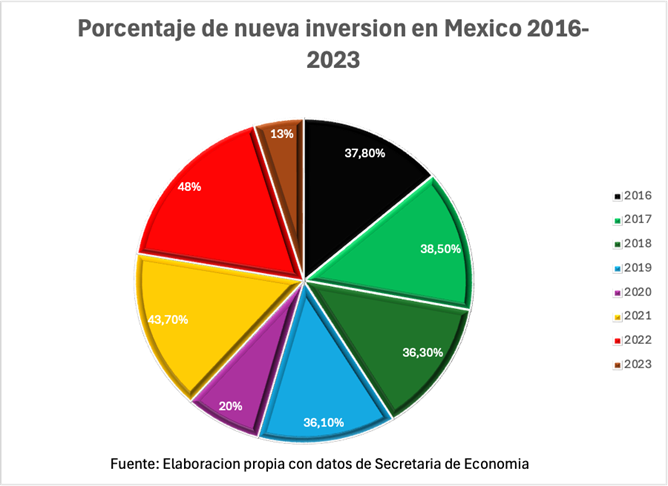

La siguiente gráfica muestra el porcentaje de IED que se refleja como nuevas inversiones.

La gráfica anterior muestra que en los años 2020 y 2023 el porcentaje de nueva inversión respecto a la IED bruta, disminuyó significativamente en comparación con los años que les preceden. En 2023 se originó un desgaste mucho mayor de nueva inversión que en 2020, y el factor que determinó esto fue el incremento de reinversión de utilidades, las cuales llegaron a un 74% del monto de la IED, dejando un espacio de 13% a nuevas inversiones y 13% de cuentas entre compañias. Es decir, hubo menos promoción de nueva entrada de inversiones lo cual da indicios de un menor efecto de nearshoring en 2023.

4.3.3 Monto aproximado de IED-nearshoring en México

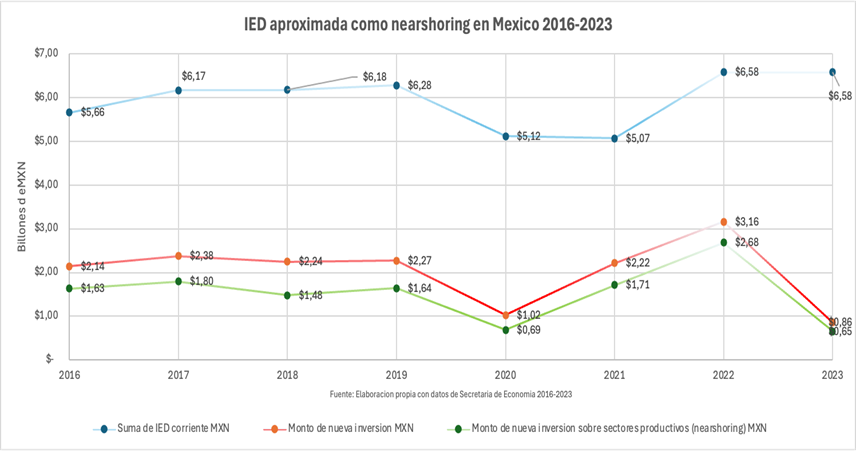

Hasta este punto tenemos los componentes básicos necesarios para determinar el cálculo aproximado de IED que demuestra la presencia del nearshoring en México, en el punto anterior hacíamos énfasis en los 7 sectores con mayor IED así como el porcentaje de nuevas inversiones realizadas de 2016 a 2023. Descartando la participación del sector financiero y de seguros, así como de los sectores menos representativos que suman 13 sectores, será más simple hallar este aproximado.

La gráfica muestra en la última recta inferior el resultado de nuestra investigación, hay una brecha enorme frente a la IED bruta, el total de las nuevas inversiones anuales y la nueva inversión que de forma simplificada es destinada a los sectores productivos. Lo anterior muestra que México ha logrado atraer IED anualmente, pero las decisiones de las empresas acerca de las nuevas inversiones depende mucho de las expectativas que sus analistas consideran racionales.

Retomando todo lo analizado en este capítulo podemos recapitular que:

- Anualmente la IED, ante las variaciones de alza o baja, de forma bruta la inversión extranjera mantiene una tendencia acelerada de 2016 a 2019 y sigue ascendiendo de forma menos acelerada de 2020 a 2023.

- En términos constantes la IED tiene una tendencia a la baja, esto se debe a efectos inflacionarios y del tipo de cambio que enfrenta México así como la situación del mercado global dolarizado.

- De 2016 a 2023 el promedio de IED representada dentro del PIB es del 24%, esto puede marcar diferentes opiniones, las negativas ofrecen que si este promedio sigue creciendo mantendrá al mercado mexicano dependiente de la actividad económica de inversión extranjera, en especial de Estados Unidos, que mantiene un promedio de 42% de participación en la IED de este periodo.

- La característica positiva que podemos apreciar de este análisis, es que la IED bruta anual mantiene en sumatoria una buena posición frente a los sectores productivos, esto significa que hay generación de empleo, mayor implicación de la inversión y el consumo, mostrando como resultado una proyección de crecimiento económico.

- Frente a un promedio de 5.96 billones de MXN de IED en el periodo 2016-2023 y 1.53 billones de aproximado en nuevas inversiones en el mismo periodo (un 25.67% de participación promedio en el total de la IED promedio), hacen referencia a una baja promoción del nearshoring en México.

Conclusión

Con el nearshoring y los conflictos a nivel mundial, tales como la pandemia o las guerras tanto comerciales como armadas en las cuales se han visto comprometidas la cadenas globales de valor; el nearshoring ha desempeñado un papel fundamental para la relocalización de estas cadenas globales de valor y que no se vean interrumpidas ni la producción ni la comercialización. Esta oportunidad que ofrece el nearshoring ha sido aprovechada en América a base de la circulación de mercancías, una de ellas es el Canal de Panamá, la cual desde hace algunos años se ha visto afectada recientemente por la necesidad de limitar el número de embarcaciones debido a la escasez de agua, impactando los ingresos y causando congestionamiento marítimo. A pesar de estos problemas, el canal sigue siendo una ruta crucial para el comercio mundial, con alrededor de 50 buques en espera diariamente y un tiempo de espera promedio de 2.5 días para aquellos sin reservación. Por otro lado, el CIIT, aunque históricamente ha enfrentado dificultades para competir con el canal, está enfocado en revitalizar su relevancia geopolítica y económica mediante la modernización y la inclusión de los pueblos indígenas en su desarrollo. Por otro lado, los números y estadísticas de inversión en México han probado en este análisis que la IED, ante las variaciones de alza o baja de forma bruta, mantiene una tendencia acelerada de 2016 a 2019 y sigue ascendiendo de forma menos acelerada de 2020 a 2023. Frente a un promedio de 5.96 billones de MXN de IED en el periodo 2016-2023 y 1.53 billones de aproximado en nuevas inversiones en el mismo periodo (un 25.67% de participación promedio en el total de la IED promedio), hacen referencia a una baja promoción del nearshoring en México, en comparación con países como Brasil donde el tamaño de IED bruta duplican a los datos medidos en nuestro país. Las decisiones de inversión y lo más importante, de nuevas inversiones dependen del panorama y las expectativas de los inversionistas extranjeros. El Estado mexicano puede hacer esfuerzos para promover la atracción de IED facilitando el acceso a infraestructura moderna, como el caso del Corredor Interoceánico del Istmo de Tehuantepec, y la exención de impuestos. Pero también se necesitan sentar las bases de seguridad y estado de derecho uniforme para mantener un ambiente de confianza entre los inversionistas extranjeros.

Referencias

- Secretaría de Desarrollo Institucional de la Universidad Veracruzana. (2020). Corredor del Istmo de Tehuantepec: sus retos y oportunidades. Revista Prospectus, 4. Recuperado de https://www.uv.mx/sdi/files/2021/10/PROSPECTUS-4.pdf

- Arcudia. (2022). La privatización de los ferrocarriles en México: aspectos legales de una reforma económica. Tlatemoani: Revista Académica de Investigación, 13(41). Recuperado de https://dialnet.unirioja.es/descarga/articulo/8793602.pdf

- Guajardo, Salas, Velázquez, (2010). Energía, infraestructura y crecimiento, 1930-2008. En S. Kuntz (Coord.), Historia económica general de México (pp. 667-704).

- Diario Oficial de la Federación, (2020) Programa Institucional del Corredor Interoceánico del Istmo de Tehuantepec 2020-2024. https://www.dof.gob.mx/nota_detalle.php?codigo=5597712&fecha=04/08/2020

- Diario Oficial de la Federación, (2023). Programa Institucional del Corredor Interoceánico del Istmo de Tehuantepec 2020-2024 (PICIIT). https://www.dof.gob.mx/nota_detalle.php?codigo=5694112&fecha=03/07/2023#

- Diario Oficial de la Federación, 2023, Programa Institucional del Corredor Interoceánico del Istmo de Tehuantepec 2020-2024 (PICIIT) https://www.dof.gob.mx/nota_detalle.php?codigo=5694112&fecha=03/07/2023#

- Diario Oficial de la Federación, (2020) Programa Institucional del Corredor Interoceánico del Istmo de Tehuantepec 2020-2024, https://www.dof.gob.mx/nota_detalle.php?codigo=5597712&fecha=04/08/2020

- Corredor Interoceánico Istmo de Tehuantepec (2023) Polos de Desarrollo para el Bienestar (PODEBIS) https://www.gob.mx/ciit/articulos/polos-de-desarrollo-para-el-bienestar-podebis?idiom=es

- Agencia Reguladora del Transporte Ferroviario (2023) Red Ferroviaria Nacional. https://www.gob.mx/artf/documentos/mapas-del-sistema-ferroviario-mexicano

- Ferrocarril del Istmo de Tehuantepec, S.A. de C.V. (s.f.). Infraestructura del Ferrocarril del Istmo de Tehuantepec, S.A. de C.V. Consultado el 15 de Diciembre de 2024 de https://www.ferroistmo.com.mx/infraestructura-del-ferrocarril-del-istmo-de-tehuantepec-s-a-de-c-v/

- Ferrocarril del Istmo de Tehuantepec S.A. DE C.V. (2023). Tarifa de carga regular. https://www.gob.mx/cms/uploads/attachment/file/854636/1._FIT_Web_2023_Tarifa_de_carga_regular.pdf

- Corredor Interoceánico Istmo de Tehuantepec. (2024). El ferrocarril del Istmo de Tehuantepec transporta los productos de Grupo Maseca desde el puerto de Salina Cruz. https://www.gob.mx/ciit/acciones-y-programas/el-ferrocarril-del-istmo-de-tehuantepec-transporta-los-productos-de-grupo-maseca-desde-el-puerto-de-salina-cruz

- The Logistics World. (2024). Corredor Interoceánico del Istmo de Tehuantepec: avances y cifras. https://thelogisticsworld.com/comercio-internacional/corredor-interoceanico-del-istmo-de-tehuantepec-avances-y-cifras/

- Autoridad del Canal de Panamá, (s. f). Conoce la historia del Canal de Panamá. Consultado el 15 de Diciembre de 2024 https://pancanal.com/conoce-la-historia-del-canal-de-panama/

- Atehortúa-Quinchía, (2024). ANÁLISIS SOBRE LAS CONSECUENCIAS DE LA SEQUÍA EN EL CANAL DE PANAMÁ Y LAS EXPORTACIONES DE BIENES DESDE COLOMBIA. Ágora Revista Virtual de Estudiantes, (17), 85-110. https://ojs.tdea.edu.co/index.php/agora/article/view/1705/1786.

- Autoridad del Canal de Panamá, (2024). Desmontando mitos sobre la sequía y las operaciones del Canal de Panamá. https://pancanal.com/desmontando-mitos-sobre-la-sequia-y-las-operaciones-del-canal-de-panama/.

- Autoridad del Canal de Panamá, (s. f). Tarifas marítimas. Consultado el 1 de Enero de 2025 https://pancanal.com/maritime-services/tarifas-maritimas/https://pancanal.com/wp-content/uploads/2021/11/Tarifario-1-enero-2025.pdf

- Autoridad del Canal de Panamá. (2023). Informe anual 2023, https://pancanal.com/wp-content/uploads/2024/02/Informe-2023Esp23.pdf

- Autoridad del Canal de Panamá, (s.f). Preguntas frecuentes, consultado el 15 de Diciembre de 2024, https://pancanal.com/preguntas-frecuentes/.

- Chiquiar, D., & Tobal, M. (22 de Abril de 2024). Banco de Desarrollo de América Latina y el Caribe Scioteca.Nearshoring: Possible Scenarios of its Size and Impact on Mexico´s Economy: https://scioteca.caf.com/handle/123456789/2228

- Llobet Yglesias, G., & Luconi Esquivel, T. (Diciembre de 2022). RESEARCHGATE. Logos, Vol. 3, No. 2: https://www.researchgate.net/profile/Toscano-Luconi-Esquivel/publication/378035232_De_offshoring_a_friendshoring_algunos_antecedentes/links/65c3c9791e1ec12eff7bc65d/De-offshoring-a-friendshoring-algunos-antecedentes.pdf

- Baldwin, R. (2016). American Economic Assosciation . The World Trade Organization and the Future of Multilateralism: 10.1257/jep.30.1.95

- Barragán Rodríguez, J. (2018). Studocu. Studocu: https://www.studocu.com/es-mx/document/universidad-tecnologica-del-norte-de-guanajuato/desarrollo-de-negocios-en-mercadotecnia/antecedentes-del-nearshoring/72680182

- Bontadini, F., Meliciani, V., Savona, M., & Wirkierman, A. (30 de Noviembre de 2024). Nearshoring, global value chains’ structure and volatility: https://www.esteri.it/wp-content/uploads/2023/10/LUISS_Nearshoring.pdf

- Broecke, S. (2024). Offshoring, Reshoring, and the Evolving Geography of Jobs: A Scoping Paper. Employment and Migration Working Papers, OECD Publishing(308). Offshoring, Reshoring, and the Evolving Geography of Jobs: A Scoping Paper: https://doi.org/10.1787/adc9a9d5-en.

- Bustamante Fernández, V. (Junio de 2022). DE VUELTA A CASA: LA POLÍTICA DE RESHORING DEL GOBIERNO DE ESTADOS UNIDOS. Madrid, España.

- De Backer, K., Menon, C., Desnoyers-James, I., & Moussiegt, L. (2016). Reshoring: Myth or Reality? OECD SCIENCE, Technology and Industry Policy Papers, I(27).

- Euzko Jaurlaritza. (2024). Euzko Jaurlaritza Gobierno Vasco. Euskadi: https://www.euskadi.eus/contenidos/informacion/ae_fichaspais/es_def/adjuntos/Portugal.pdf

- Irais, S. (22 de 01 de 2024). Tecnológico de Monterrey . CONECTA: https://conecta.tec.mx/es/noticias/nacional/emprendedores/nearshoring-los-retos-y-oportunidades-que-tiene-para-mexico-en-2024

- Mohamed Khalifa, N. (2022). Deputy Dean for Academic Research and Postgraduates Studies, College of Management and Technology, Arab Academy for Science & Technology, . Global Supply Chain Resilience: Offshoring, Nearshoring or Reshoring Post COVID Pandemic: 10.21608/JCES.2022.267190

- Morales Alquicira, A., Rendón Trejo, A., & Guillén Mondragón, I. J. (2022). Incentivos y disincentivos para el desarrollo del nearshoring en México 2019-2023. En M. A. Ortiz Barrera, J. Sánchez Gutiérrez, & J. Pelayo Maciel, PROSPERANDO EN TIEMPOS TURBULENTOS: LA INTERACCIÓN DE LA COMPETITIVIDAD, EL ASOCIACIONISMO, LA RESILIENCIA, LA DISRUPCIÓN, NEARSHORING Y EL DESARROLLO ECONÓMICO (págs. 191-212). Fondo Editorial Universitario.

- Morales, A., Rendón, A., & Guillén, I. (12 de Abril de 2024). Research gate. Researchgate: https://www.researchgate.net/profile/Jose-Sanchez-Gutierrez/publication/379778591_PROSPERANDO_EN_TIEMPOS_TURBULENTOS_LA_INTERACCION_DE_LA_COMPETITIVIDAD_EL_ASOCIACIONISMO_LA_RESILIENCIA_LA_DISRUPCION_NEARSHORING_Y_EL_DESARROLLO_ECONOMICO/links/6619916539e

- Sancho Silla, T. (Junio de 2022). Repositorio Comillas Universidad Pontificia. La relocalización como estrategia preferente en la restructuración de las cadenas globales de valor ANÁLISIS DE CASO: Turquía como alternativa de relocalización de la industria de la moda.: http://hdl.handle.net/11531/56790

- Redacción El Economista. (2022, noviembre 8). ¿Qué es el nearshoring? El Economista. https://www.eleconomista.com.mx/empresas/Que-es-el-nearshoring-20221108-0093.html

- Redacción Forbes México. (2023). Más de 400 empresas quieren relocalizarse en México por nearshoring: Buenrostro. Forbes México. https://forbes.com.mx/mas-de-400-empresas-quieren-relocalizarse-en-mexico-por-nearshoring-buenrostro/

- The Nearshore Company. (s.f.). 5 well-known US companies succeeding in Mexico. https://www.thenearshorecompany.com/5-well-known-us-companies-succeeding-in-mexico/

- Redacción El Economista. (2023, febrero 20). Inversión Extranjera Directa en México en 2022, récord de 7 años. El Economista. https://www.eleconomista.com.mx/empresas/Inversion-Extranjera-Directa-en-Mexico-en-2022-record-de-7-anos-20230220-0022.html

- Redacción Forbes México. (2019). Inversión Extranjera Directa en México crece 4.2% en 2019. Forbes México. https://forbes.com.mx/invesion-extranjera-directa-en-mexico-crece-4-2-en-2019/

- Secretaría de Economía. (2021). Informe sobre la Inversión Extranjera Directa en México (enero-septiembre). https://www.gob.mx/cms/uploads/attachment/file/682684/CP_IED_ENERO-SEPT_2021.pdf

- Secretaría de Economía. (2020). Informe sobre la Inversión Extranjera Directa en México (segundo trimestre). https://www.gob.mx/cms/uploads/attachment/file/570437/F_IED_2T2020_Agosto.pdf

- Secretaría de Economía. (2023). Informe sobre la Inversión Extranjera Directa en México (cuarto trimestre). https://www.gob.mx/cms/uploads/attachment/file/892983/20240215_Presentaci_n_IED_4T-2023__versi_n_p_blica__VF__1_.pdf

- Secretaría de Economía. (2016). México registró 26,738.6 millones de dólares de inversión extranjera directa de enero a diciembre de 2016. https://www.gob.mx/se/articulos/mexico-registro-26-738-6-millones-de-dolares-de-inversion-extranjera-directa-de-enero-a-diciembre-de-2016?idiom=es

- Secretaría de Economía. (2017). De enero a diciembre de 2017, México registró 29,695.0 millones de dólares de inversión extranjera directa. https://www.gob.mx/se/prensa/de-enero-a-diciembre-de-2017-mexico-registro-29-695-0-millones-de-dolares-de-inversion-extranjera-directa?idiom=es#:~:text=Durante%20la%20presente%20administraci%C3%B3n%2C%20la,%2D2005%20(93%2C779.8%20mdd).

- Secretaría de Economía. (2018). La economía mexicana recibió un flujo de IED por 31,604.3 millones de dólares. https://www.gob.mx/se/articulos/la-economia-mexicana-recibio-un-flujo-de-ied-por-31-604-3-millones-de-dolares-193205?idiom=es

- Secretaría de Economía. (2019). Boletín de prensa de la Secretaría de Economía: Inversión Extranjera Directa. https://www.gob.mx/se/articulos/boletin-de-prensa-de-la-secretaria-de-economia-inversion-extranjera-directa-227511?idiom=es#:~:text=De%20enero%20a%20septiembre%20de,por%2026%2C055.6%20millones%20de%20d%C3%B3lares.

- Secretaría de Economía. (2020). La economía mexicana recibió un flujo de IED por 29,709.4 millones de dólares en 2020. https://www.gob.mx/se/articulos/la-economia-mexicana-recibio-un-flujo-de-ied-por-29-709-4-millones-de-dolares-en-2020?idiom=es#:~:text=La%20econom%C3%ADa%20mexicana%20recibi%C3%B3%20un,Econom%C3%ADa%20%7C%20Gobierno%20%7C%20gob.mx

- Secretaría de Economía. (2021). México atrae 31,621.2 millones de dólares de IED de enero a diciembre de 2021. https://www.gob.mx/se/articulos/mexico-atrae-31-621-2-millones-de-dolares-de-ied-de-enero-a-diciembre-de-2021-295074?idiom=es#:~:text=Durante%202021%20(enero%2Ddiciembre),millones%20de%20d%C3%B3lares%20(mdd).

- Secretaría de Economía. (2022). Durante 2022 la Inversión Extranjera Directa (IED) fue de 35 mil 292 mdd, lo cual incrementó 12 por ciento en comparación con el año 2021. https://www.gob.mx/se/prensa/durante-2022-la-inversion-extranjera-directa-ied-fue-de-35-mil-292-mdd-lo-cual-incremento-12-por-ciento-en-comparacion-con-el-ano-2021#:~:text=Raimondo-,Durante%202022%20la%20Inversi%C3%B3n%20Extranjera%20Directa%20(IED)%20fue%20de%2035,comparaci%C3%B3n%20con%20el%20a%C3%B1o%202021

- Secretaría de Economía. (2023). México registra cifra histórica de inversión extranjera directa al cierre de 2023 con más de 36 mil millones de dólares. https://www.gob.mx/se/prensa/mexico-registra-cifra-historica-de-inversion-extranjera-directa-al-cierre-de-2023-con-mas-de-36-mil-millones-de-dolares?idiom=es