Sector Cafetalero de México y Brasil: Un Análisis Comparativo en la Producción y las Políticas Públicas 1990-2023

Este trabajo tiene como objetivo el análisis en las variaciones y diferencias que existen en el sector cafetalero de México y Brasil, partiendo de la diferenciación del tipo de café que cada uno produce; se mostró información del crecimiento de los sectores en cada país, considerando desde la aparición del café en su uso local hasta la creación de un sector que comercializa el producto a nivel internacional.

Trimestre: 25-I

Módulo: V

Integrantes: Antonio Calleja Alexandra

Marquez Hernández Anais

Prudencia Bonilla Mariana

Tenorio Chilapa María Fernanda

Tlapale Cobián Víctor Manuel

Zamora Vázquez Emily Alejandra

Docente: María Guadalupe Jaimes Gutiérrez

El siguiente trabajo es realizado por alumnos de la licenciatura en economía en la Universidad Autónoma Metropolitana-Unidad Xochimilco, cualquier duda o aclaración mandar un correo a: economia@correo.xoc.uam.mx

RESUMEN

Este trabajo tiene como objetivo el análisis en las variaciones y diferencias que existen en el sector cafetalero de México y Brasil, partiendo de la diferenciación del tipo de café que cada uno produce; se mostró información del crecimiento de los sectores en cada país, considerando desde la aparición del café en su uso local hasta la creación de un sector que comercializa el producto a nivel internacional. De igual manera, se presentó un panorama general de la situación actual del sector de cada país y su posición a nivel internacional. Se considera información de producción cafetalera dentro del periodo de 1961 a 2023 pero como principal punto de partida se centró en lo ocurrido a partir de 1990 donde se identificó el punto de inflexión en el comportamiento del sector para ambos países del mismo modo se presentaron los factores gubernamentales (políticas públicas) que se han implementado al sector en cada región. De modo que se expuso un panorama que identifica el porqué de las diferencias entre México y Brasil en el sector cafetalero.

INTRODUCCIÓN

Esta investigación tiene como objetivo comparar la producción de café y las políticas públicas implementadas en el sector cafetalero de México y Brasil durante el período de 1990 a 2023. Su importancia radica en la creciente relevancia de Brasil como principal productor de café a nivel mundial en las últimas décadas, así como en la necesidad de comprender por qué México, que en 1990 ocupaba el tercer lugar en producción de café, ha descendido al undécimo puesto para 2023.

Brasil es el primer productor de café en el mundo. La producción de Brasil según la Organización Internacional del Café (OIC), en 2022/2023 fue de 65,49 millones de sacos de 60 kg. Mientras que la de México apenas fue de 4.1 millones de sacos de 60 kg. Principalmente Brasil se dedica a producir el café arábigo y robusto, aunque es más común que produzcan el robusto debido a su resistencia a plagas, México se dedica a producir el arábigo por su sabor y calidad.

A partir de lo anterior, surge la siguiente pregunta de investigación: ¿Qué explica el comportamiento en la brecha de producción en Brasil y México?

Para responder a la pregunta de investigación, este estudio se propuso alcanzar los siguientes objetivos específicos:

- Identificar la evolución de la producción de café en México y Brasil.

- Analizar la comparación de las políticas públicas en México y Brasil en relación a la producción del café.

Esta investigación adoptó un enfoque mixto: cuantitativo, para analizar los datos relacionados con la producción de café, y cualitativo para comparar la eficiencia de las políticas públicas.

El análisis apunta a que las diferencias en la producción cafetalera entre México y Brasil están vinculadas no sólo a factores naturales y climáticos, sino también a la implementación de políticas públicas que han desempeñado un papel crucial para impulsar la producción del café. Para el impulso productivo del café: Brasil ha incentivado la modernización del sector con créditos, tecnología y programas que han incrementado su competitividad en el mercado global, en México las políticas han sido más limitadas para el progreso de los pequeños productores y dificultando el fortalecimiento del sector.

MATERIALES Y MÉTODOS

Esta investigación adoptó un enfoque mixto: cuantitativo y cualitativo. Se eligió esta metodología para combinar el análisis de datos con el estudio de las políticas públicas que han afectado la producción de café en ambos países

Para la parte cuantitativa se utilizaron bases de datos de uso público principalmente información gubernamental como Companhia Nacional de Abastecimento (Conab) para el caso de Brasil, la cual cuenta con el Boletín de Cosecha de Café y el Historial mensual del Café; mientras que para el caso de México se utilizó el Sistema de Información Agroalimentario de Consulta (SIACON) del Servicio de Información Agroalimentaria y Pesquera (SIAP) de la Secretaría de Agricultura y Desarrollo Rural (SADER), donde se puede consultar la producción anual de café y su rendimiento. De igual manera, para ambos países se consultaron datos de Food and Agriculture Organization of the United Nations (FAO).

En la parte cualitativa se revisaron iniciativas, programas e instituciones que se enfocan en el desarrollo del sector cafetalero de los países en estudio; por mencionar algunos para el caso de México se consideró la presencia del Instituto Mexicano del Café (INMECAFE) y para Brasil el Conselho Nacional do Café.

INFORMACIÓN GENERAL ACERCA DEL CAFÉ

El café es la segunda bebida más consumida en el mundo después del agua, por ello, su producción y comercio representan un papel muy importante para muchos países. Por esa razón su constante estudio, análisis y uso de técnicas sustentables son una prioridad.

El café cuenta con una versatilidad al poder servirse de diferentes formas que pueden ser tanto frías como calientes, esto lo convierte en una bebida apta para cualquier escenario. Además, su contenido de cafeína hace que muchas personas lo tomen para dar ese impulso energético extra, sobre todo en las mañanas. A todo esto, y pese a que también tiene sus detractores, se une la creencia de que ofrece beneficios para la salud como la reducción del cáncer de hígado o la protección contra la enfermedad de Parkinson. Así, no llama la atención que su consumo en el mundo, salvo contadas excepciones, no haya dejado de crecer hasta aproximarse a los 180 millones de sacos de 60 kilogramos en 2024 (Statista, 2025).

La gran aceptación de la bebida se ha traducido en un incremento general de la producción del café mundial, que alcanzó un volumen superior a los 170 millones de sacos en la campaña 2024 – 2025. Ahora bien, cabe señalar que alrededor de la mitad del cultivo de café tiene lugar en América del Sur. Solo en la última temporada se produjeron cerca de 89.5 millones de sacos en esta región, gran parte de ellos generados por un único país: Brasil. No en vano, se trata del mayor productor de café del mundo y, por ende, del principal exportador.

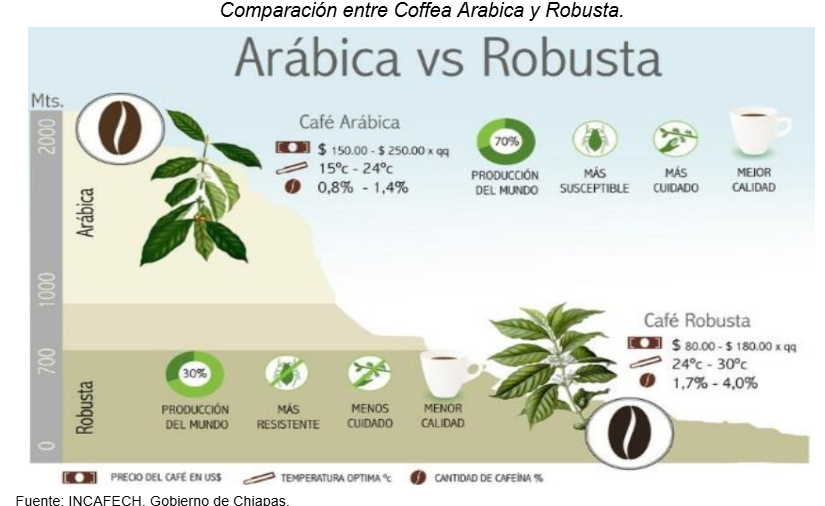

El café pertenece al género Coffea siendo cuatro de consumo: coffea arábica, coffea canephora (robusta), coffea liberica y coffea excelsa; de las cuales dos especies tienen importancia a nivel comercial: la coffea arábica que se conoce de mejor forma como Arábiga y la coffea canephora comúnmente conocida como Robusta. La diferencia entre las dos especies se encuentra en el grano verde: el Arabico es más aplanado y alargado, de un color verde intenso con matices azules y un surco central sinuoso; por su parte, el Robusta es más convexo y abombado, con un surco sentral rectilineo y de color verde palido con matices marrones. Otra diferencia importante entre ambas especies radica en que el café arábigo es una planta autopolinizable, lo que le confiere la ventaja de mantener una baja variación en sus propiedades sensoriales. Sin embargo, esta característica también la hace menos adaptable a los cambios en su entorno, por lo que es muy susceptible al ataque de enfermedades como la roya, una de las principales enfermedades del café. En contraste, la planta robusta es más resistente tanto a enfermedades como a temperaturas cálidas. La variedad arábica, en particular, es muy vulnerable a la roya, especialmente cuando se cultiva en zonas de baja altitud. Por ello, las plantaciones de arábica suelen ubicarse entre los 900 y 1,800 metros sobre el nivel del mar. Diversas investigaciones han demostrado que el café cultivado a mayor altitud desarrolla mejores atributos sensoriales, como una acidez más pronunciada y un aroma más intenso, lo que se traduce en una bebida de mayor calidad.

En cuanto al sabor y cantidad de cafeína, las diferencias son también notorias. El café Arábica contiene entre 1.1% y 1.7% de cafeína, y su sabor es más dulce, aromático y menos amargo que el Robusta. De este último, su contenido de cafeína es mayor, variando entre el 2% y el 4.5%. En México si bien se cultivan ambas, el café Robusta se cultiva en menor medida que el Arábiga y es utilizado principalmente en la producción de café soluble, en Brasil se siembra en más medida el café Arábica que el Robusto aunque también ambos se encuentran el en el país.

EVOLUCIÓN DEL SECTOR CAFETALERO EN MÉXICO

La presencia del café en México data aproximadamente en el siglo XVIII y este se fue incorporando poco a poco a las ya existentes bebidas calientes como el Atole y el Chocolate. De acuerdo a la Asociación Mexicana de la Cadena Productiva del Café (AMECAFE), el cultivo del café en el país inició en 1795 procedente de Las Antillas, siendo que las cosechas en ese tiempo se utilizaban principalmente para satisfacer el consumo local. De acuerdo al Instituto Nacional de la Economía Social el primer cultivo de café se dio en Córdova, Veracruz, donde se permitiría desarrollar su producción generando bienestar en la zona debido a que sus habitantes comenzaron a organizarse para aprovechar el cultivo(Instituto Nacional de la Economia SOcial, 2019).

Para el último tercio del siglo XIX, con el gobierno del presidente Porfirio Díaz, se concretaron ideas liberales que ayudaron al crecimiento del sector cafetalero con la presencia de estímulos gubernamentales para la modernización de la producción y el apoyo para comercializar el cultivo en mercados internos y externos. El gobierno de igual manera incentivó la educación agrícola y la diversificación de la producción, intervino en la introducción de nuevas técnicas de cultivo, utensilios de labranza, maquinaria, semillas, fertilizantes y créditos (Centeno & Mabel, 2004). Las fincas existentes en la época del porfiriato eran pertenecientes a europeos con trabajadores indígenas mexicanos, siendo que después de la Revolución Mexicana se presentaría la reforma agraria que derivaría en la repartición de tierras, creando consigo pequeñas fincas controladas por los nuevos dueños indígenas mexicanos.

Después de la Revolución Mexicana, la primera participación pública en el sector cafetalero es con la creación de Beneficios Mexicanos (BEMEX) en 1945, con el propósito de mejorar los procesos industriales del grano, pero sus actividades se extendieron a la comercialización del mismo. Cuatro años después se fundó la Comisión Nacional del Café (CNC), organismo que sería responsable de las políticas económicas destinadas al sector, dentro de las cuales se fomentó la investigación en prácticas productivas y combate a las plagas.

En el año 1959 entre BEMEX y Organismos de la Secretaría de Hacienda y Crédito Público (SHCP) se crearía el Instituto Mexicano del Café (INMECAFE) con el objetivo de defender y mejorar el cultivo, el beneficio y el comercio del café mexicano, tanto en el interior como en el exterior del país, además que dictar las políticas económicas para este sector.

INMECAFE fue una institución clave durante los 30 años de su existencia en el desarrollo del sector cafetalero en México, proporcionaba asesorías y asistencia técnica, capacitación sobre el manejo de cafetales, combate a plagas y mejora de la calidad del grano. Además, fomentó la organización de los productores en cooperativas y Unidades Económicas de Producción y Comercialización (UEPC), esto facilitaba el acceso a financiamiento mediante créditos y anticipos a cuenta de cosecha para la renovación de cafetales. Para proteger a los caficultores de la volatilidad del mercado, establecía precios de garantía y se encargaba del acopio y venta del café, para reducir la influencia de intermediarios. Asimismo, desarrolló infraestructura con centros de acopio y procesamiento, asegurando el acceso a insumos agrícolas esenciales. Para 1989 con el gobierno del presidente Salinas se propuso una reforma al sector cafetalero, que traería el llamado Programa de Reestructuración Integral del Sector Cafetalero Mexicano, el cual impulsó un cambio en el modelo de participación gubernamental en la producción y comercialización del café. En diciembre del mismo año el Convenio de Saneamiento Financiero estipulo que el INMECAFE se concentraría en participar en las actividades de representación internacional, capacitación e investigación y dejó excluidos de sus funciones las actividades de producción, financiamiento y comercialización. Sin embargo, la corrupción y el uso político del instituto deterioraron su eficacia, lo que llevó a anunciar su liquidación en 1989 como parte de una serie de reformas económicas que buscaban reducir la intervención estatal y liberalizar el mercado del café(UAM Azcapotzalco, 1990).

En 1993, INMECAFE desapareció y cedió su lugar al Consejo Mexicano del Café (CMC), el cual se concentró en las actividades de asesoría, promoción interna y externa, representación internacional y coordinación de esfuerzos de los participantes del mercado, además de ser el instrumento para la canalización de programas específicos gubernamentales.

En 1995 se anunció el Programa Café 1995 – 2000 con el objetivo de lograr el mejoramiento del nivel de vida y bienestar de las comunidades cafetaleras. De igual manera busco el incremento en la productividad la consolidación de la actividad cafetalera como exportadora consistente, sostenible y protectora del ecosistema; fortalecer los esquemas de financiamiento, promover la sustitución y diversificación de cultivos en áreas no propias para esta actividad; la modernización de los procesos de beneficiado húmedo y la armonización en una política integral a todos los participantes en la cadena. Las acciones tendientes a lograr estos objetivos se instrumentaron por medio del Consejo Mexicano del Café, quien fue el vehículo para canalizar las acciones del Gobierno Federal en apoyo al fomento y consolidación de la actividad cafetalera en su conjunto, mientras que a nivel local la tarea fue para los Consejos Estatales y Regionales.

Para el año 2000 con la alternancia política en nuestro país se mantuvo el impulso a la producción del café, las cuales tuvieron como objetivo ayudar a los productores marginales, sin alterar los precios de mercados y sin involucrarse en la producción ni comercialización del grano, además de concentrarse en mejorar su calidad y promover su consumo nacional e internacional. Dentro de los nuevos programas uno de ellos se denominó Programa de Impulso a la Producción de Café con el objetivo de apoyar la operación y desarrollo de los instrumentos que permitan la modernización del sector cafetalero y la capitalización de los productores de café mediante el desarrollo de la actividad primaria, de transformación y de generación de valor agregado, para coadyuvar en la mejora estructural del sector. Este programa sólo estuvo vigente durante el año 2000 y 2001.

En el año 2002 los programas cafetaleros se integraron al programa Alianza Contigo, el programa sucesor de Alianza para el Campo. Los recursos de este programa se destinaron a la renovación de cafetales, a la compra de paquetes tecnológicos, al desarrollo de campañas de prevención de plagas, a la adquisición de maquinaria para la transformación del grano y a la capacitación de los productores. Además de este programa se crearon nuevos esquemas de apoyo a la actividad cafetalera como el Fondo de Apoyo Especial a la Inversión de Café, Fondo de estabilización cafetalera, el Programa de Fomento Productivo y Padrón Nacional de Productores de Café (SAGARPA, 2002).

Para finales del año 2004 se generaron algunos escándalos de corrupción en el Consejo Mexicano del Café, esto coincide con el impulso a una nueva estrategia de desarrollo rural bajo la Ley de Desarrollo Rural Sustentable (LDRS) lo que implementaría el Sistema Producto Café y el cierre del Consejo Mexicano del Café, siendo liquidada durante el año 2005. El Sistema Producto Café buscó promover y favorecer el bienestar social y económico de los productores, de sus comunidades, de los trabajadores del campo y, en general, de los agentes de la sociedad rural, mediante la diversificación y la generación de empleo, así como el incremento del ingreso (DOF, 2001).

En 2006 se fundó la Asociación Mexicana de la Cadena Productiva Café (AMECAFE), la cual agrupa tanto al sector público como a los actores a lo largo de la cadena productiva, con el objetivo de coordinar sus esfuerzos para lograr mejores resultados en el desempeño de todo el sector. La AMECAFE es el brazo ejecutor de los programas del gobierno federal en materia cafetalera. En un diagnóstico realizado por este organismo en el 2009 se reconoció que en el país se carecía de un marco institucional adecuado para el impulso del sector (normas, estándares, etc.), no tenía una estrategia competitiva (diferenciación, certificación y valor agregado), no disponía de una agenda nacional de investigación y desarrollo en el tema del café, además que había segmentos en la cadena donde los incentivos eran mínimos (Perez, 2012).

Con base en lo expuesto se ve como la desaparición del INMECAFE, si bien no dejó a los caficultores sin el respaldo gubernamental, sí dejó un hueco en lo que se había regulado durante años como la producción y comercialización del café. El argumento de que el sector privado podría gestionar la industria de manera más eficiente, siendo que en la práctica y durante la transición se generaron consecuencias negativas, especialmente para los pequeños productores. Debido a la falta de créditos y asistencia técnica, muchos caficultores quedaron vulnerables a las fluctuaciones del mercado, perdiendo capacidad de negociación frente a grandes intermediarios. Esto provocó una disminución de sus ingresos y el abandono de numerosas plantaciones.

La falta de organización y apoyo institucional debilitó la competitividad del sector cafetalero mexicano a nivel internacional. Mientras otros países implementaron políticas de modernización y respaldo a sus productores, México perdió posiciones en el mercado global del café. En 1989, el país aún figuraba entre los principales productores mundiales; sin embargo, con la privatización y la falta de inversión en el sector, para 2023 México había caído a posiciones por debajo del décimo lugar, reflejando el impacto de estas políticas en la producción y comercialización del café.

SITUACIÓN ACTUAL DEL SECTOR CAFETALERO EN MÉXICO

De acuerdo con el mapa de Producción de Café en México en 2023 elaborado con datos del SIAP, la producción principal se encuentra en la zona centro y sur de México; siendo que los principales estados productores son Chiapas, Veracruz, Puebla y Oaxaca con el 90% de la producción de café en México. Mientras que el 10% se concentra en los estados de Guerrero, San Luis Potosí, Nayarit, Hidalgo, Jalisco, Querétaro, Colima, Estado de México, Tabasco y Michoacán.

El café es un cultivo estratégico en México ya que su producción emplea a más de 500,000 productores de 14 entidades federativas y 480 municipios (SAGARPA, 2017), con información de SAGARPA (2017) se tienen identificadas 16 regiones productoras de café, las cuales se presentan en el Mapa Estratégico en el cual se puede observar la estructura del sector cafetalero en México.

Con base en información presentada en Planeación Agrícola Nacional 2017 – 2030 el gobierno mexicano busca maximizar al sector con las siguientes acciones generales:

- Impulsar campañas de fitosanidad integradas a la región centroamericana (Programa Nacional de Combate y Erradicación Frontal de la Broca y Roya del Café).

- Intensificar programas de replantación y recepa en parcelas existentes.

- Incentivar la reconversión productiva en variedades de élite.

- Adquirir y transferir el paquete tecnológico que permita mejorar la capacidad de adaptación al cambio climático de las plantaciones.

- Promover la innovación y transferencia de tecnología sustentable

- Impulsar la diversificación productiva.

- Impulsar sistemas de producción sostenible con buenas prácticas que maximicen la calidad del producto.

- Implementar una campaña de promoción y el sistema de comercialización con base en el desarrollo de microrregiones.

- Impulsar la aportación y la suficiencia del financiamiento necesario para acopio, comercialización y renovación de cafetales y capitalización al productor.

- Consolidar y fomentar los sistemas de producción orgánica.

- Impulsar los procesos de certificación en tecnologías sustentables, distintivos en calidad y/o por especialidad.

Y en lo particular de acuerdo a la región implementar acciones más específicas, como se presenta a continuación:

Fuente: Planeación Agrícola Nacional 2017 – 2030 , SAGARPA 2017

La producción de café en México para el 2023 ocupó 698,000 hectáreas para el cultivo del café que se encuentran en 15 estados (PNUMA). Dejando a Chiapas como el principal productor de café en la República Méxicana aportando el 34.9% de la producción, Veracruz 20.5% y Oaxaca 18.8% respectivamente, representando el 74.2% de producción total (Secretaría de agricultura 2023).

En 2023 el 60% de las exportaciones del café mexicano tuvieron como destino Estados Unidos siendo equivalente a 337 millones de dólares americanos, el segundo destino principal fue Puerto Rico con el 6.48% equivalente a 35.9 millones de dólares americanos (Gobierno de México, 2025).

La participación de México en 2022 dentro del sector cafetalero internacional alcanzó el 1.50% del total de exportaciones equivalente a 696 millones de dólares en el año mencionado (Gobierno de México, 2025).

EVOLUCIÓN DEL SECTOR CAFETALERO EN BRASIL.

En Brasil el café se encuentra desde el siglo XVIII, más específico en 1727 fecha en la que Francisco de Mello Palheta introdujo los primeros cultivos de café a Brasil de forma ilegal desde la Guayana Francesa, se plantaron en el estado de Pará en dónde el cultivo se extendió fácilmente pasando por Río de Janeiro y por todo el territorio para 1770 debido al buen clima y sus tierras para el cultivo. Inicialmente el café solo era para consumo local pero según coffee roasters la creciente demanda en el siglo XIX en América y Europa favoreciendo su expansión. En su recorrido por Brasil, el café pasó por Bahia, Rio de Janeiro, Maranhão, São Paulo, Paraná e Minas Gerais, pasando en un espacio de tiempo relativamente corto de ser un producto secundario a producto principal de la economía del país, de acuerdo con la información tomada de SPECIALITY COFFEE MAG.

Para 1830 el café se había convertido en el principal producto de exportaciónes, produciendo el 20% de café mundial, en esta etapa la cosecha del café estaba a cargo de los esclavos que poco a poco fue cambiando, de igual manera se produjeron cambios en el paisaje, llegaron aristocratas conocidos como los barones del café, se empezaron a movilizar por medio de ferrocarriles, se extinguió la esclavitud en 1888 y se consolido al café como “oro verde”. Empezando el siglo XX el país implementó políticas para la estabilidad de los precios internacionales con el acuerdo de taubaté (1906), este acuerdo consistió en cuatro puntos importantes: comprar el exceso de producción del café para equilibrar la oferta y la demanda, la financiación de las compras con préstamos extranjeros, impuestos de oro sobre cada saco de café exportado, la adopción de una política restrictiva a nuevos productores con el fin de entorpecer la expansión de futuras plantaciones. Esto debido a antecedentes como la caída del precio del grano en el mercado mundial.

El Fondo de Defensa de la Economía del Café (Funcafé), establecido en 1986, ha sido esencial para la cadena productiva del café en Brasil. Este fondo proporciona financiamiento a tasas competitivas para diversas actividades, incluyendo la modernización de la caficultura, investigación, apoyo a la industria, exportaciones y promoción del consumo. Además, ofrece recursos en situaciones de emergencia, como desastres naturales, para asegurar la estabilidad y continuidad del sector.

En Brasil también hubo una disolución de la institución encargada de apoyar a los caficultores, en este caso fue el Instituto Brasileño del Café (IBC) en 1990, pero después de la disolución de la institución, el gobierno de Brasil implementó una serie de políticas públicas y estableció instituciones clave que contribuyeron al fortalecimiento y crecimiento continuo de su sector cafetalero.

El Consejo Deliberativo de Política Cafetera (CDPC) fundado en 1996, asumió la responsabilidad de formular políticas públicas para el sector cafetalero. Este consejo, compuesto por representantes de los sectores público y privado, aborda áreas como investigación, producción, comercialización, exportación y marketing. Su estructura colaborativa garantiza que las decisiones reflejen las necesidades y perspectivas de toda la cadena productiva del café en Brasil.

En Brasil se han implementado políticas de crédito agrícola que, a pesar de las altas tasas de interés reales, han segmentado la oferta de crédito para áreas específicas como la investigación y desarrollo en el sector privado. Estas políticas utilizan recursos fiscales para compensar las tasas, facilitando el acceso al financiamiento para los caficultores y promoviendo la innovación en el sector.

Estas iniciativas y políticas públicas han sido fundamentales para que Brasil mantenga su posición como líder mundial en la producción de café (Conselho Nacional do Café,2025).

Brasil en el 2003 contaba con 2.2 millones de hectáreas, avanzando hasta el año 2023 ocupó 2.49 millones de hectáreas para el cultivo de café, repartidas en 12 de los 26 estados. Los mayores estados productores son Minas Gerais, Espírito Santo, São Paulo, Bahía y Paraná, que representan el 96% del sector (Forúmcafe).

Estados productores de café en Brasil.

Imagen recuperada de: https://agropos.com.br/cafe-como-essa-cultura-ganhou-o-mundo/

SITUACIÓN ACTUAL DEL SECTOR CAFETALERO EN BRASIL

En el primer reporte del año 2025 sobre la cosecha de café, se mostró una reducción de la producción total en un 4.4% en comparación con el mismo periodo del año anterior. En 2024 en su primer levantamiento fue de 54,215.1 mil sacos y en este año fue de 51,814.4 mil sacos. La distribución de la producción del café se divide en dos principales variedades: la arábica y la robusta. El café arábigo sobresalió con una producción de 34.68 mil sacas y una superficie cultivada de 1.48 millones de hectáreas. Por otra parte, el café robusto produjo 17.13 miles de sacos utilizando 0.37 millones de hectáreas. Su producción se redujo en el último año debido a los efectos del cambio climático. Entre abril y diciembre, el país enfrentó altas temperaturas, siendo septiembre el mes más caliente en todo el año, según datos del CONAB a 2025.

En los últimos años, Brasil contó con el respaldo de diversas instituciones orientadas a fortalecer el sector cafetalero. Las principales fueron el Fondo de Defensa de la Economía Cafetera (FUNCAFÉ), el Consejo Nacional de Política Agropecuaria (CNPA), el régimen de Drawback, la Empresa Brasileña de Investigación Agropecuaria (EMBRAPA) y el Programa Nacional de Fortalecimiento de la Agricultura Familiar (PRONAF). Cada una de estas instituciones desempeñó un papel distinto dentro de la cadena productiva del café.

El FUNCAFÉ tuvo como propósito financiar y fomentar el desarrollo sostenible de la caficultura en Brasil. Su apoyo abarcó desde la producción y comercialización del café hasta la recuperación de cafetales dañados y el fortalecimiento de las industrias mediante capital de trabajo. Para la cosecha 2024/2025, el gobierno destinó R $6.8 mil millones para apoyar a los productores, distribuyendo estos recursos a través de líneas de crédito enfocadas en la industria cafetalera, incluyendo capital de trabajo y adquisición de granos(IIAC, 2024).

Por su parte, el CNPA sugirió modificaciones a la política agropecuaria y gestionó un sistema de monitoreo constante sobre la situación económica y social del sector. A través de este organismo, se formularon recomendaciones clave para la toma de decisiones estratégicas en materia agrícola.

El régimen de Drawback, por otro lado, eliminó o redujo impuestos sobre insumos utilizados en productos exportados. Esta medida permitió a las empresas reducir costos de producción y aumentar sus márgenes de ganancia, mejorando así la competitividad del café brasileño en el mercado internacional.

La EMBRAPA impulsó la mejora genética del café, el desarrollo de tecnologías innovadoras y el fortalecimiento de la resistencia del cultivo ante plagas y enfermedades. Además, colaboró con instituciones científicas internacionales, lo que amplió el alcance y la calidad de su investigación en beneficio del sector.

El PRONAF, finalmente, financió a la agricultura familiar a través de bancos y cooperativas. Este programa apoyó la adquisición de insumos, semillas y herramientas agrícolas, con el objetivo de fomentar el desarrollo rural, incrementar la productividad, generar empleo e incrementar los ingresos de los pequeños productores, mejorando así su calidad de vida.

A la par, el Consejo Deliberativo de Política Cafetera (CDPC) y su Comité Técnico asesoraron sobre el uso de los fondos del FUNCAFÉ, proponiendo ajustes en las reglas de crédito y financiamiento. En conjunto, estas iniciativas fortalecieron la sostenibilidad y la competitividad del sector cafetalero brasileño, consolidando al país como uno de los principales líderes mundiales en la producción y exportación de café.

UNA COMPARACIÓN ENTRE MÉXICO Y BRASIL

Ambos países se encuentran ubicados en el continente americano, en el caso de México se encuentra en América del Norte y limita con Estados Unidos, Guatemala y Belice, teniendo costas en el océano pacifico y el golfo de México; mientras que Brasil se encuentra en la parte de América del Sur, siendo el país más grande del continente, limita prácticamente con todos los países sudamericanos con excepción de Chile y Ecuador, su acceso a costas está definido por una extensa franja pegada al océano Atlántico.

El clima en México es muy diverso, ya que va desde un clima árido y semiárido en el norte hasta un clima tropical en el sureste, mientras que en el centro del país hay un clima templado montañoso. En el caso de Brasil predomina el clima tropical con regiones ecuatoriales, tropicales húmedas y subtropicales y la Amazonia tiene un clima ecuatorial con lluvias constantes.

La topografía en México presenta diferentes altitudes que pueden ir desde el nivel de mar hasta más de 5,000 metros (Pico de Orizaba – 5636 metros a nivel del mar), principalmente México es una zona montañosa. En el caso de Brasil se presenta un relieve con menor altitud, siendo que su punto más alto está a 2,995 metros del nivel del mar (el Pico da Neblina), por lo que en general es un terreno plano con alturas moderadas; esto lo podemos ver en la imagen de Topográfica de México y Brasil.

Las zonas cafetaleras de ambos países se encuentran en la parte sureste, en el caso de México se presenta en las partes con una altitud más bajas mientras que en Brasil se presenta en la parte montañosa del mismo pero que tiene una altitud promedio de 850 metros sobre nivel de mar, esto se puede ver claramente en la imagen Topográfica de México y Brasil.

Fuente: Elaborado por el equipo con apoyo de https://es-mx.topographic-map.com

Brasil para el año 2023 tuvo una producción de 3,405,267 toneladas de café verde mientras que México sólo tuvo una producción de 194,916 toneladas, esto es equivalente al 6% de la producción de Brasil.

Elaboración del equipo con información de Food and Agriculture Organization of the United Nations(FAO).

Con base en la gráfica anterior de Producción Sector Cafetalero Brasil – México (1962 – 2023) se aprecia que el compartimiento de la producción en México es relativamente constante para todo el periodo pero con tendencia negativa a mediados de la década de los 90s, mientras que Brasil presenta un crecimiento a partir de 1995. De igual manera, se puede ver como es más volátil pero creciente la producción de Brasil entre cada periodo y en el caso de México su comportamiento es muy parecido en todos los años.

Si consideramos el año 1995 como partida del crecimiento en la producción de Brasil tenemos que México para ese periodo generó el 35% de la producción de Brasil siendo que esta equivalencia desciende hasta un 6% para el año 2023, viendo así claramente el aumento de la producción cafetalera de Brasil respecto a la producción de México..

Para el año 2023, Brasil se posicionó como el mayor productor de café a nivel internacional y en latinoamérica mientras que México a nivel mundial se encuentra en el onceavo lugar y en latinoamérica se encuentra en el cuarto puesto en cuanto a producción del café.

En el sector cafetalero la mayor parte de la producción en México se encuentra en manos de pequeños productores en zonas de alta marginación por lo que la mayoría no cuenta con extensa hectáreas, mientras que en Brasil sus hectáreas de cultivo son más grandes, y utilizan sistemas más sofisticados para el cultivo como la tecnología, en cambio México es más dependiente a la mano de obra en la producción.

La producción de café en México ha sido un pilar económico para los pequeños productores, mientras que en Brasil se reduce a sólo dos tercios de los caficultores nacionales esto se debe en gran parte a la implementación de nuevas tecnologías para el cultivo. Sin embargo, factores como la fluctuación de los precios en el mercado internacional es un hecho que ha afectado a los dos países aunque tal vez no en la misma proporción.

Si es cierto que la producción de Brasil es significativamente (94%) mayor a la de México en 2023, el área de cosecha también es mucho mayor durante el periodo analizado siendo que para el año de 1961 el área de cosecha de México equivalía al 7% de la utilizada por Brasil con una producción del 6% respectivamente; para el año de 1995 que hemos señalado como el despunte en la producción de Brasil, el área de cosecha de Mexico era un 39% respecto a la de Brasil y la relación de producción se ubicó en 35% para el mismo período, viendo un avance tanto en el área de cosecha como en la producción. Para el periodo de 2023 vemos una situación diferente, siendo que el área de cosecha en México fue de 34% muy parecida para 1996 pero con la diferencia en el porcentaje de producción, debido a que la producción de Mexico caería al 6% con relación a Brasil, dando una relación parecida en 1961 pero con un área de cosecha en México mayor al año de inicio.

Elaboración del equipo con información de Food and Agriculture Organization of the United Nations (FAO).

Con base en la gráfica anterior del Sector Cafetalero Brasil – México (1961 – 2023) donde se relaciona el área cosechada en hectáreas y la producción en toneladas se puede ver como el área de cosecha de Brasil en 1961 era de 4,383,820 hectáreas disminuyendo para 2023 a 1,920,889 hectáreas, es decir un 56% menos pero con un incremento en la producción del 53% entre los años señalados; mientras que en México el área de cosecha en 1961 era de 307,320 hectáreas y creció a 654,693 hectáreas para 2023, es decir, un crecimiento del 113% pero con una producción del 54% con respecto a lo producido en 1961. Si tomamos 1995 como el punto de crecimiento en la producción de Brasil y lo comparamos con el año 2023 tenemos que Brasil solo incrementó en 3% el área de cosecha pero incrementó en 266% su producción; mientras que en México disminuyó su área de cosecha en 10% y su producción decrece un 40% entre los años comparados.

Ahora bien, si es lógico que Brasil produzca más toneladas de café verde que México por el área de cosecha designada, también podemos ver en el gráfico Sector Cafetalero Brasil – México (1961 – 2023) como Brasil ha disminuido estas áreas y sigue generando una mayor producción, mientras que México prácticamente ha mantenido su área de cosecha en los últimos 33 años (1990 – 2023) su producción es prácticamente la misma.

Si analizamos en conjunto los datos de producción en toneladas y el área de cosecha en hectáreas obtendremos un rendimiento de tonelada por hectárea, con el cual podemos comparar de manera imparcial el área de cosecha utilizada por cada país, lo que nos dio como resultado la gráfica Rendimiento (ton / ha) que se presenta a continuación.

Con base en la gráfica Rendimiento (ton / ha) es posible identificar durante un periodo de 30 años (1961 – 1991) los rendimientos del café eran prácticamente idénticos entre México y Brasil aun con la enorme diferencia de tierra utilizada, en el periodo mencionado se tenía en promedio 0.53 toneladas por hectárea utilizada para cada uno. Como se ha mencionado anteriormente para el año de 1995 podemos identificar un cambio en la tendencia de los rendimientos de ambos países, para el caso de Brasil empieza un crecimiento significativo en el rendimiento por hectárea utilizada llegando a un promedio de 1.24 toneladas por hectárea para el periodo de 1996 – 2023, mientras que en México se presenta un decremento llegando a un promedio de 0.35 toneladas por hectárea en el mismo periodo.

Para el año 2023 la diferencia en rendimiento es de 1.48 toneladas por hectárea ya que Brasil obtuvo 1.77 toneladas por hectárea, utilizando 1,920,889 hectáreas de cultivo mientras que México en el mismo año logró 0.30 toneladas por hectárea, utilizando 654,693 hectáreas totales, es decir, México tiene un 17% de rendimiento en comparación con Brasil, con lo que se puede deducir que la diferencia no es solo por las hectáreas utilizadas para el cultivo, sino la eficiencia de la tierra y de los procesos utilizados. Entonces un país puede tener alta producción debido a una gran extensión de cultivo, pero puede tener un bajo rendimiento si la eficiencia por hectárea es baja. Para mejorar ambos, se requieren mejores técnicas de cultivo, inversión en tecnología y apoyo gubernamental.

POLÍTICAS PÚBLICAS DEL SECTOR CAFETALERO EN MÉXICO

La primera participación pública del gobierno en el sector cafetalero es la creación de Beneficios Mexicanos (BEMEX) en 1945, con el propósito de mejorar los procesos industriales del grano. Se continuó con la Primera Comisión Nacional del Café con el Presidente Miguel Aleman en 1949, la cual tenía como objetivos el que las plantaciones mejorarán aplicando sistemas de producción moderna, organizar servicios de investigación en laboratorios y campos experimentales; y gestionar líneas de créditos a favor de los caficultores.

Para 1956 Instituto Mexicano del Café (INMECAFÉ) sería la instancia gubernamental encargada de atender el sector cafetalero, junto con la firma del Convenio de Mexico en octubre de 1957 sobre un acuerdo internacional con otros países cafetaleros para estabilizar el precio a nivel global, México, como miembro del convenio se obligaba a controlar ciertos asuntos internos de la industria cafetalera: promover el consumo interno del café, reducir la superficie de plantación e incrementar la productividad en las zonas cafetaleras.

Por decreto del presidente Adolfo Lopez Mateos en 1958 INMECAFÉ tendría el propósito de controlar precios y permisos de exportación, desarrollar tecnologías para incrementar rendimientos, protección del suelo y tener control de enfermedad, combatir las plagas y apoyar en la fertilización de tierras.

En 1973 como parte de las políticas del presidente Luis Echeverria, INMECAFÉ empezó a trabajar con el campo en el apoyo de los pequeños productores, consiguiendo un cambio en la relación entre productores y comerciantes del grano. Esto traería un incremento y en la cobertura geográfica y social de sus programas, permitiendo una integración de los caficultores del sector social al INMECAFÉ. Este apoyo principalmente fue: asistencia técnica, fijar un precio mínimo al grano, fomentar programas para la organización de productores y anticipos a cuenta de cosecha y recepción del café.

Para el año de 1982 INMECAFÉ reduce su participación en las actividades cafetaleras, teniendo como consecuencia la disminución de compras de café y de créditos otorgados a productores, quedando así un mercado libre de café. Para la cosecha de 1989/1990 las condiciones que se presentaron son: la eliminación por parte de la hoy extinta Secretaría de Comercio y Fomento Industrial (SECOFI) de permisos previo para la exportación, la Secretaría de Hacienda desreguló trámites aduanales y el Comité Técnico de INMECAFÉ eliminaron el precio mínimo para el campo, tener el recuento de existencias de café en bodegas y la obligación de abasto interno.

En mayo de 1993 se publicaría en el Diario Oficial de la Federación (DOF) el decreto que derogó la ley que había creado al INMECAFÉ quedando inmediatamente sustituido por el Consejo Mexicano del Café (CMC). La desaparición del INMECAFÉ, dejó en situación de vulnerabilidad a la mayoría de los productores, quienes por dificultades organizativas, quedaron a merced del libre mercado en plena crisis del grano.

A partir del año 2000 hasta el 2006, el CMC tuvo su auge con el primer gobierno de “alternancia” en tiempos del entonces presidente Vicente Fox, y en donde toda la política pública pasó de la atención de las Unidades Productoras a los Sistemas Productores (DOF 2001) y se diseñó el Programa llamado Fomento Productivo que consistía en tres grandes líneas de trabajo: La promoción del consumo de café de México, dar asistencia técnica e incentivos económicos ($/ha) por productor en el Padrón Cafetalero de predios. Entre 2006 y 2012, el CMC evolucionó a lo que hoy se conoce como AMECAFE como representatividad del Comité Nacional del Sistema Producto Café (CNSPC), prácticamente operando los mismos incentivos pero con montos ($/ha) decrecientes. Dentro de los obstáculos los principales que se han presentado es el subejercicio y la rendición de cuentas, ocasionando que el sector no consiga una inversión pública y acorde a las necesidades del sector.

En México uno de los programas destinados al sector cafetalero ha sido PROCAFE, impulsado por la SADER para los pequeños sectores de producción, su objetivo es contribuir al crecimiento de la producción y productividad.

“El PROCAFÉ es un componente del Programa de Fomento a la Agricultura, que apoya a los productores de café para la producción tecnificada y adquisición de planta de café con calidad genética, tolerante a plagas y enfermedades; para la renovación de cafetales con acompañamiento técnico y capacitación, actualización del padrón cafetalero y pago de incentivos económicos directos.” (Secretaría de Agricultura y Desarrollo Rural, 2016). Un recuento de las acciones y programas de política pública dividido en dos periodos comprende:

- Periodo 2001-2012.Padrón Nacional Cafetalero y Sistema Informático de la Cafeticultura Nacional, Fondo de Estabilización de Precios, Fortalecimiento y Reordenamiento de la Cafeticultura, Fomento Productivo y Mejoramiento de la Calidad del Café de México, Fondos Concursables para Proyectos de Desarrollo Rural, Retiro de Café de Calidades Inferiores, Promoción del Consumo del Café de México, Estrategia de Capacitación al Sector Cafetalero, Combate a la Broca del Café, Programa de Fomento Agrícola y Estrategia de Innovación en la Cadena Productiva del Café.

- Periodo 2013-2015. Padrón Cafetalero, Impulso Productivo, Compra de Planta, Viveros Tecnificados y Asistencia Técnica PROCAFÉ.

PROCAFÉ como objetivo general para la cosecha de 2018 – 2019 fue el incrementar la productividad de manera competitiva del sector cafetalero a 4.5 millones de sacos de 60 kg cada uno, dando un aproximado de 270,000 toneladas, dejando las bases para un incremento anual y en 10 años super los 10 millones de sacos, un aproximado de 600,000 toneladas. Los Objetivos Específicos de este programa son:

- Fortalecimiento de la cadena productiva y desarrollo de viveros certificados.

- Implementar el modelo de gestión de asistencia técnica especializada y transferencia de tecnología.

- Impulsar las campañas sanitarias en coordinación con el Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria (SENASICA) para prevenir y controlar plagas y enfermedades del café.

- Facilitar el acceso a crédito y capitalización de pequeños productores, sincronizando la estrategia con los incentivos de SAGARPA y la promoción y difusión del café sostenible Mexicano.

- Ejecutar de manera participativa los Incentivos de SAGARPA, considerando concurrencia.

El programa buscaba alinear y complementar con otras instituciones como SAGARPA, SENASICA, entre otras, en el siguiente cuadro se pueden ver a detalle.

| Institución | Población Objetivo | Programa/Apoyos |

| SAGARPA | Pequeño productor | Infraestructura certificada – Nuevos viveros comunitarios certificados y tecnificados, así como fortalecimiento de viveros existentes.Producción de planta certificada.Paquetes tecnológicos orgánicos y convencionales a la medida.Asistencia técnica especializada, considerando técnicos comunitarios. |

| CDI | Infraestructura de viveros comunitarios.Paquete tecnológico a la medida del productor.Semilla certificada.Jornal agrícola para labores culturales.Promotoría social. | |

| SEDESOL / INAES | Programas de Desarrollo Social (Infraestructura viveros comunitarios, PET, comedores comunitarios, entre otros). | |

| SEMARNAT / CONABIO | Infraestructura de viveros comunitarios.Proyectos de desarrollo de diversificación productiva y conservación de áreas importantes para la biodiversidad (zonas cafetaleras).Proyectos de desarrollo de incentivos por servicios ambientales en zonas cafetaleras. | |

| Banca de Desarrollo | Pequeños productores y sujetos de crédito | Infraestructura de viveros certificados.Asistencia técnica orientada a la formación de sujetos de crédito.Proyectos de capitalización de pequeños productores. |

| SENASICA | Productores de café | Campaña de atención y prevención de plagas y enfermedades vinculadas de manera regional con esfuerzos en Centro América. |

Los programas oficiales en México, aunque han buscado reducir los efectos de las crisis de precios, disminuyendo el descuido y abandono de cafetales; dada su aplicación desarticulada, no han revertido la tendencia de deterioro de las plantaciones, ni logrado un mejor posicionamiento del café mexicano en los mercados. Convertir esta coyuntura de crisis de la cadena productiva del café, en una oportunidad para el diseño y aplicación de una política pública integral hacia este sector, acorde con su importancia multidimensional: ambiental, económica, social y cultural; es el propósito general de las líneas de estrategia para el impulso de la cafeticultura mexicana. Los recursos necesarios son muy amplios para un programa integral y se deben planear en el mediano (3 a 5 años) y el largo plazo; lo relevante es que los recursos disponibles se apliquen con una visión integral. El café es todavía en muchas regiones y comunidades, la principal fuente de ingreso económico obtenido de productos de la agricultura y cualquier estrategia de impulso debe considerar esta relevancia. El café no debe ser atendido con criterios asistencialistas, mucho menos como cultivo anual. Por lo anterior el gobierno planteó una línea estratégica que se presenta a continuación.

| Línea Estratégica | Objetivo General |

| Padrón Nacional Cafetalero y Estimación de Cosecha. | Disponer de un registro actualizado y confiable de productores y predios digitalizados, para que los programas y apoyos sean dirigidos a quienes mantengan sus plantaciones de café, como la base para devolver a esta cadena productiva, su viabilidad económica y sus aportes invaluables en lo ambiental, social y cultural; que junto con el pronóstico de producción anual (estimación de cosecha), permitan la toma de decisiones de política pública, con oportunidad en cada ciclo cafetalero. |

| Fondo de Regulación de Precios y Coberturas en el Mercado de Futuros. | Articular un esquema financiero para el manejo de precios del café en el mercado internacional y la bolsa del café de Nueva York, que permita al productor recuperar los costos de producción y hacer frente a las caídas de precios; al mismo tiempo que se fortalece la producción de cafés diferenciados y especiales. |

| Mejoramiento Integral de Cafetales. | Enfrentar el reto de duplicar los bajos rendimientos nacionales de café, por el envejecimiento y descuido de las plantaciones; al mismo tiempo que, mediante técnicas de manejo integral, se reducen los impactos de la roya del cafeto y otros problemas fitosanitarios que se han incrementado por el cambio climático. |

| Investigación y Asistencia Técnica. | Impulsar y coordinar la vinculación interinstitucional, generando un programa nacional de investigación e innovación en la cadena productiva del café; creando redes de empresas de tipo cooperativo y de investigadores y técnicos, a través del Centro Nacional de Investigación, Innovación y Desarrollo Tecnológico del Café (CENACAFÉ). |

| Promoción del Café Mexicano y el Consumo Nacional (Calidad diferenciada y difusión). | Realizar una campaña permanente de consumo nacional de café de calidad y de posicionamiento internacional del café mexicano, bajo el eslogan de “El café de México, conserva el ambiente”, por su producción bajo sombra diversificada y, apoyar la certificación y comercialización de cafés diferenciados y de especialidad, en el mercado exterior y para ampliar la demanda interna del aromático; contribuyendo a unir áreas de producción y de mercado. |

| Proyectos de Organizaciones Económicas. | Focalizar recursos de apoyo y financiamiento para el diseño y operación de proyectos de desarrollo sustentable en las comunidades, municipios y regiones cafetaleras; que tengan como base la organización económica de los productores, para la mejora integral del proceso de producción de café, en sus diferentes dimensiones: técnica, económica, social y ambiental. |

Dentro de la Estrategia de Acompañamiento Técnico, se impulsan prácticas agroecológicas que mejoran rendimientos e ingresos; reducen el uso de agroquímicos y fomentan el de bioinsumos. Del total de productores apoyados, 92.5% son de pequeña escala y el resto de mediana; 67.2% corresponde a municipios con población indígena y 41.6% son mujeres (SAGARPA, 2022).

POLÍTICAS PÚBLICAS DEL SECTOR CAFETALERO EN BRASIL

En Brasil existe el fondo de defensa cafetalera (FUNCAFE), es un fondo creado en 1986 mediante el Decreto-Ley Nº 2.295 y reglamentado por el Decreto Nº 94.874; este fondo es gestionado por el Ministerio de Agricultura, Ganadería y Abastecimiento (MAPA) y tiene como objetivo principal financiar y promover el desarrollo sostenible de la caficultura en Brasil. Para impulsar la cafeticultura en la cosecha, este financiamiento cubre el área de producción, recuperación de los cafetales dañados, su comercialización, y ofrece un capital de trabajo para las industrias. Sus recursos se destinan a diversas finalidades, incluyendo:

1.-Costeo: Financiamiento de los costos de producción y mantenimiento de los cafetales.

2.-Comercialización: Apoyo financiero para la venta y distribución del café producido.

3.-Adquisición de Café: Recursos destinados a la compra de café por parte de cooperativas y empresas.

4.-Capital de Trabajo: Líneas de crédito para industrias de café soluble, torrefacción y cooperativas de producción.

5.-Recuperación de Cafetales Dañados: Financiamiento para la rehabilitación de plantaciones afectadas por adversidades climáticas u otros factores.

Para la cosecha 2024/2025, el FUNCAFÉ dispuso de más de $6,886 millones (En Reales Brasileños, aproximadamente 1,377 millones de dólares) para apoyar estas actividades, reflejando su compromiso con el fortalecimiento de la cadena productiva del café en Brasil. El Concejo Deliberante de Política Cafetera (CDPC) que formula políticas públicas para el sector cafetero en materia de investigación, producción, comercialización, exportación y comercialización, brindando apoyo técnico y comercial para el desarrollo de la cadena agroindustrial del café en Brasil(Empresa Brasileira de Pesquisa Agropecuária, 2025).

También se crea el Consejo Nacional de Política Agropecuaria (CNPA), dependiente del ministerio de Agricultura, Ganadería y Abastecimiento, con la atribución de orientar la elaboración del Plan de Cosecha, propone ajustes o cambios en la política agropecuaria y mantienen un sistema de análisis e información sobre la situación económica y social de la actividad agropecuaria (Presidência da República do Brasil, 1991).

La adopción del régimen de Drawback, que exonera o suspende impuestos sobre insumos utilizados en la fabricación de productos exportados, ha permitido a los exportadores reducir costos y aumentar márgenes de ganancia.

Establecido mediante el art. 78, del Decreto-Ley No. 37, de 1966, y reglamentado y mejorado por normas posteriores, el drawback es un régimen aduanero que permite la suspensión o exoneración de los tributos que gravan la adquisición de insumos utilizados o consumidos en la industrialización de productos exportados. El mecanismo funciona como un incentivo a las exportaciones brasileñas, al posibilitar la reducción de los costos de industrialización de los productos exportables, haciéndolos más competitivos en el mercado internacional. Existen tres tipos de reintegro: suspensión, exención y devolución de impuestos (la cual no aplica para la exportación de café) . Los dos primeros son administrados por la Secretaría de Comercio Exterior (Secex), mientras que el tercero es responsabilidad de la Secretaría Especial de la Receita Federal de Brasil (RFB).

La modalidad suspensiva consiste en la suspensión de los tributos que gravan la adquisición, en el mercado interno o vía importación, de bienes para su uso o consumo en la industrialización de un producto destinado a ser exportado. En esta modalidad, que es la más utilizada en Brasil, la suspensión se convertirá en exención definitiva si la empresa beneficiaria, que se compromete a exportar los bienes producidos a partir de los insumos adquiridos bajo el régimen, realiza las exportaciones en las condiciones y plazos definidos en la legislación. La modalidad de exención permite la exoneración o reducción de los impuestos que gravan la importación o adquisición interna de bienes equivalentes a los utilizados o consumidos en la industrialización de un producto previamente exportado, para reponer existencias.

A través de la Empresa Brasileña de Investigación Agropecuaria (EMBRAPA), Brasil ha impulsado una agenda científica orientada al mejoramiento genético del café, el desarrollo de nuevas tecnologías de cultivo, y la resistencia a plagas y enfermedades. Cuenta con un Servicio de Asesoría en Relaciones Internacionales (ARIN), el cual depende directamente de la Presidencia y tiene un papel estratégico en la gestión de alianzas y cooperación con instituciones gubernamentales y privadas, tanto nacionales como internacionales, además, informa las decisiones estratégicas, coordina y analiza riesgos.

Con el propósito de ampliar sus capacidades de investigación más allá de las fronteras brasileñas, mantiene un activo programa de cooperación científica con instituciones internacionales. Este modelo de colaboración se basa en el desarrollo de proyectos conjuntos y en la presencia temporal de sus investigadores en otras instituciones, evitando así inversiones en infraestructura física y favoreciendo la eficiencia y el intercambio de conocimientos.

Por otra parte, Embrapa desempeña un rol activo en la política agrícola global, participando en foros, tratados y convenciones internacionales relevantes, como la Convención sobre la Diversidad Biológica, la Convención Marco sobre el Cambio Climático, la Organización Mundial del Comercio, entre otros. Su función consiste en aportar insumos técnicos y científicos que permitan al gobierno brasileño definir su postura en las negociaciones internacionales del sector agrícola. Esto se realiza mediante análisis de documentos oficiales; producción de informes y notas técnicas; participación en reuniones internacionales; coordinación con actores clave y negociadores; y participación en reuniones preparatorias y de coordinación lideradas por el MRE”.

Finalmente, la presencia internacional de Embrapa también se manifiesta a través de la comercialización de tecnologías, la venta de productos y semillas, y la concesión de licencias para producción agrícola en el extranjero. En coherencia con la política gubernamental, Embrapa ofrece además apoyo técnico a empresas brasileñas que operan en mercados internacionales. Entre sus principales objetivos comerciales se encuentran:

1.-Licenciamiento de activos y derechos dentro y fuera de Brasil.

2.-Comercio de tecnologías desarrolladas por Embrapa.

3.-Apoyo técnico a empresas brasileñas para su internacionalización.

4.-Prestación de servicios especializados de asistencia técnica.

El Programa de Fomento de la Pequeña Producción Rural (Provape) fue creado en 1994 a través de la Resolución BACEN Nº 2101/1994 (BACEN, por sus siglas en portugués: Banco Central do Brasil). Consistía en una línea de crédito con un interés anual del 4%. No obstante, su impacto fue limitado debido a los estrictos requisitos impuestos por las instituciones financieras a sus beneficiarios. A pesar de ello, Provape sentó las bases para la creación del Programa Nacional de Fortalecimiento de la Agricultura Familiar (Pronaf). El Pronaf se estableció mediante la Resolución Nº 2.191/1995, con el propósito de otorgar financiamiento a actividades agropecuarias desarrolladas directamente por el productor y su familia. Posteriormente, en 1996, el Decreto Nº 1946 formalizó al Pronaf como un programa gubernamental bajo la supervisión del Ministerio de Desarrollo Agrario (MDA).

Según el Decreto Nº 3.991/2001, el Pronaf tiene como finalidad promover el desarrollo sostenible de las zonas rurales, impulsando el aumento de la capacidad productiva, la generación de empleo y el incremento de ingresos, con el objetivo de mejorar la calidad de vida y fortalecer la ciudadanía de los agricultores familiares. Este programa respalda tanto actividades agrícolas como no agrícolas, desarrolladas en las propiedades rurales o en sus alrededores, ofreciendo líneas de crédito adaptadas a las necesidades de sus beneficiarios.

El Pronaf es ejecutado a través de bancos públicos y privados, el Banco Nacional de Desarrollo Económico y Social (BNDES) y cooperativas de crédito rural. Los créditos otorgados permiten a los agricultores familiares financiar insumos, semillas y cubrir los costos de producción en actividades como el cultivo de alimentos básicos (café, maíz, arroz, frijol), horticultura, producción de hierbas medicinales, sistemas de producción agroecológicos u orgánicos, ganadería, acuicultura, pesca, actividades extractivas sostenibles, turismo rural, artesanías e incluso inversiones en vivienda rural o viveros de plantas.

COMPARACIÓN DE LAS POLÍTICAS

PROCAFE en México y FUNCAFE en Brasil, tienen en común que uno de sus objetivos es la asistencia técnica para los caficultores, apoyos para la producción del café, además de la recuperación de los cafetales. Procafe se implementó en México en el año 2014 para impulsar la productividad y producción del sector cafetalero mientras que funcafé se implementó mucho antes, en 1994.

A lo largo de las últimas décadas, tanto Brasil como México han enfrentado importantes desafíos en el sector cafetalero, lo que ha impulsado a cada país a diseñar e implementar políticas públicas que buscan estabilizar, modernizar y potenciar esta actividad estratégica. Sin embargo, la naturaleza y el alcance de estas políticas han diferido notablemente, lo que permite un interesante contraste en cuanto a sus enfoques, instrumentos y resultados.

Durante el período de 1999 a 2002, tanto Brasil como México se vieron afectados por la caída de los precios internacionales del café, consecuencia de una sobreoferta global impulsada, en parte, por el incremento en la producción de otros países. Este descenso en los precios, sumado a la volatilidad del tipo de cambio y a un marco de liberalización comercial, generó una crisis en ambos países, afectando directamente a los productores, quienes sufrieron una significativa disminución de sus ingresos, endeudamiento y, en muchos casos, el abandono de los cafetales.

La respuesta que el gobierno y las instituciones de Brasil le dieron a esta crisis fue notablemente coordinada y multifacética. Desde 1999, el sector cafetalero brasileño se organizó en torno a instituciones clave como el CDPC, que integraba a representantes del gobierno federal, productores, cooperativas, exportadores e industriales. El órgano desempeñó un papel central al canalizar recursos del Funcafé hacia líneas de crédito para la comercialización, el almacenamiento y la reestructuración de deudas. Una de las medidas decisivas ocurrió en 2002, cuando el gobierno brasileño intervino directamente en el mercado comprando el excedente de café local para evitar que los precios bajos llevaran a la quiebra a los productores. Durante ese año, se adquirieron hasta seis millones de sacos de 60 kilos, los cuales fueron almacenados por la Compañía Nacional de Abastecimiento (CONAB). Paralelamente, se abrió una línea de crédito destinada a que las empresas exportadoras pudieran expandir su capacidad de almacenamiento mientras esperaban la recuperación de los precios. Además, Brasil adoptó una estrategia para fomentar la exportación de productos con mayor valor agregado; se incentivó la exportación de café procesado, como el tostado, molido o instantáneo, en lugar de comercializar únicamente los granos sin procesar, lo que permitió diversificar los mercados y aumentar la competitividad del producto en el ámbito internacional. Las cooperativas, especialmente en estados como Minas Gerais y Espírito Santo, fueron fundamentales en este proceso, ya que actuaron como intermediarias entre los productores y los programas de crédito, implementando también programas de asistencia técnica, compras colectivas de insumos y almacenamiento conjunto. Estas medidas no solo mitigaron los efectos inmediatos de la crisis, sino que además sentaron las bases para una posterior modernización del sector, evidenciada en la adopción de nuevas tecnologías y la diversificación de cultivos (Coulis,2011).

En contraste, la respuesta de México ante la misma crisis resultó ser fragmentada y limitada. El sector cafetalero mexicano ya enfrentaba problemas estructurales antes de la crisis, situación que se agravó, como ya se había mencionado antes, con el desmantelamiento INMECAFE en 1993, entidad que había coordinado el fomento productivo, la comercialización y la asistencia técnica. La eliminación de esta institución, en el marco de las políticas de liberalización económica, dejó a los pequeños productores sin un respaldo técnico, financiero y comercial. Durante el periodo crítico, México implementó algunos programas de emergencia a través de la SAGARPA y otras instancias como FONAES, pero estos apoyos resultaron ser parciales y de alcance limitado, caracterizados en muchas ocasiones por criterios clientelares y una falta de continuidad en la política cafetalera. Además, la ausencia de un fondo especializado similar al Funcafé, sumado a la escasez de crédito derivada de la privatización de la banca y la debilidad del sistema financiero rural, impidió que los productores mexicanos pudieran acceder a financiamientos necesarios para modernizar sus sistemas productivos o gestionar de manera estratégica el almacenamiento del café. La organización del sector en México era también débil y dispersa, con cooperativas, organizaciones campesinas y grupos indígenas que, en ausencia de una articulación nacional sólida, no lograron presionar de manera efectiva para obtener respuestas coordinadas y estructurales ante la crisis. Esta vulnerabilidad se vio agravada por la exposición del café mexicano a las fluctuaciones del mercado internacional, sin contar con mecanismos de estabilización de precios ni seguros agrícolas que protegieran a los productores.

CONCLUSIÓN

Comparar el sector cafetalero de México y Brasil requiere una visión cuidadosa y contextualizada, pues se trata de países profundamente distintos en términos de población, extensión territorial y condiciones estructurales. Si bien los datos de producción muestran que Brasil supera ampliamente a México en cantidad de café producido entre 1961 – 2023 se identificó como en rendimiento por hectárea entre 1961 – 1995 fueron muy similares, siendo que para 1996 esta tendencia cambia dejando a Brasil con un rendimiento superior a México para el resto del periodo consultado, si es cierto que esta comparación no debe reducirse únicamente a cifras, debido a que también es necesario valorar la calidad del producto, la diversidad de especies cultivadas y los contextos sociales y económicos en los que se desarrolla dicha producción.

En México, gran parte del café se cultiva en comunidades indígenas que dependen directamente de esta actividad como principal fuente de ingreso, lo cual vuelve al sector particularmente vulnerable ante crisis de precios, enfermedades como la roya y fenómenos derivados del cambio climático, mientras que Brasil presenta una participación de grandes industrias dedicadas no solo a la produccion del cafe, si no también al desarrollo industrial que ayuda a fortalecer su producción. Si bien, la especie arábica, predominante en México, es apreciada por sus cualidades sensoriales superiores, pero que a su vez es más frágil ante factores ambientales, genera desafíos específicos que no necesariamente comparte Brasil, donde se cultiva principalmente café robusta, que es más resistente y adaptable.

Si bien las políticas públicas en ambos países buscan apoyar al sector cafetalero, la realidad estructural y social exige que cada gobierno enfoque sus esfuerzos en atender sus propias problemáticas. Brasil ha logrado avances notables gracias a un enfoque integral y estratégico, con inversiones en investigación, desarrollo tecnológico y esquemas financieros sólidos como el FUNCAFÉ. En contraste, México aún enfrenta retos importantes, como la baja eficiencia por hectárea y la falta de continuidad en los apoyos gubernamentales, aunque existen propuestas valiosas, como la creación de un padrón nacional cafetalero y estrategias de acompañamiento técnico, que podrían, si se aplican adecuadamente, revertir esta situación.

Por tanto, una evaluación justa y completa del sector cafetalero no debe limitarse a cifras de producción, sino que debe incorporar elementos de calidad, impacto social, sustentabilidad ambiental y pertinencia cultural. El verdadero reto para México no es igualar a Brasil en volumen, sino fortalecer una cafeticultura que respete y potencie su diversidad, que sea económicamente viable para los pequeños productores, y que se apoye en políticas públicas integrales, continuas y con enfoque territorial.

REFERENCIAS

AgriSolución. (2021, febrero 10). Variedades de café cultivadas en México. Recuperado de https://www.agrisolucion.com/articulos/post/variedades-de-cafe-cultivadas-en-mexico/

Cámara de Diputados de México. (2025, marzo 9). El marco teórico – conceptual de la evaluación de las políticas públicas. Recuperado de www.diputados.gob.mx/bibliot/publica/inveyana/polisoc/dps22/4dps22.htm

Companhia Nacional de Abastecimento (Conab) (s.f.). Boletín de Cosecha de Café. Recuperado de https://www.conab.gov.br/info-agro/safras/cafe/boletim-da-safra-de-cafe?limitstart=0

Conselho Nacional do Café (CNC). Café do Brasil História. Recuperado de https://cncafe.com.br/cafe-do-brasil-historia/

Coulis, J. E. Rooted in Coffee: Deregulation, Economic Crisis and Restructuring Power in the Brazilian Coffee Sector: How Small-Scale Coffee Producers Responded to the Coffee Crisis in Sul de Minas. 2011. University of Guelph, Master’s thesis

Empresa Brasileira de Pesquisa Agropecuária. Consejo Deliberativo de Política Cafetera. Recuperado el 6 de abril de 2025, de https://www.embrapa.br/cafe/consorcio-pesquisa-cafe/conselho-deliberativo-da-politica-do-cafe

Federación Nacional de Cafeteros. Las políticas públicas cafetaleras en México. (s.f.). Recuperado de https://federaciondecafeteros.org/static/files/4LaspoliticaspublicascafetalerasenMexico.pdf

Fondo de Defensa de la Economía Cafetalera – Funcafé en Brasil, (s.f.)https://opsaa.iica.int/initiative-1438-fondo-de-defensa-de-la-economia-cafetalera—funcafe-en-brasil#:~:text=El%20Gobierno%20Federal%20de%20Brasil%20destin%C3%B3%20R$,de%20estos%20recursos%2C%20aprobados%20por%20el%20Consejo

Food and Agriculture Organization of the United Nations (FAO). (2025, marzo 18). Recuperado de https://www.fao.org/faostat/en/#data

Ineffable Coffee. (2024, diciembre 10). Café de Brasil: Monográfico de origen. Recuperado de https://ineffablecoffee.com/cafe-de-brasil/

Instituto del Café de Chiapas (INCAFECH), Gobierno de Chiapas, disponible en: https://incafech.gob.mx/datoscafe.html, consultado el 2 de abril de 2025.

Instituto Nacional de la Economía Social. (2019, mayo 27). Historia del café. Recuperado de https://www.gob.mx/inaes/articulos/historia-del-cafe-y-su-cultivo?idiom=es

International Coffee Organization. (2023, diciembre). Coffee report and outlook: December 2023. Recuperado de https://icocoffee.org/documents/cy2023-24/Coffee_Report_and_Outlook_December_2023_I

Presidência da República do Brasil. (1991). Lei n.º 8.171, de 17 de janeiro de 1991. Recuperado el 6 de abril de 2025, de https://www.planalto.gov.br/ccivil_03/LEIS/L8171.htm

Rodríguez Centeno, Mabel M. (2004). Fiscalidad y café mexicano. El porfiriato y sus estrategias de fomento económico para la producción y comercialización del grano (1870-1910). Historia Mexicana, vol. LIV, núm. 1, julio-septiembre, El Colegio de México.

Secretaría de Agricultura y Desarrollo Rural, 2016: https://www.gob.mx/agricultura/es/articulos/procafe-politicas-cafetaleras-asertivas#:~:text=El%20PROCAF%C3%89%20es%20un%20componente,t%C3%A9cnico%20y%20capacitaci%C3%B3n%2C%20actualizaci%C3%B3n%20del

Secretaría de Agricultura y Desarrollo Rural. (2016). PROCAFÉ: Políticas cafetaleras asertivas. Recuperado de https://www.gob.mx/agricultura/es/articulos/procafe-politicas-cafetaleras-asertivas#:~:text=El%20PROCAF%C3%89%20es%20un%20componente,t%C3%A9cnico%20y%20capacitaci%C3%B3n%2C%20actualizaci%C3%B3n%20del

Sistema de Información Agroalimentaria de Consulta (SIACON) (s.f.). Recuperado de https://www.gob.mx/siap/documentos/siacon-ng-161430

Sociológica México. Revista Sociológica. Universidad Autónoma Metropolitana, Unidad Azcapotzalco. (1990) Recuperado de http://www.sociologicamexico.azc.uam.mx/index.php/Sociologica/article/view/927/899