Tecnología Financiera (FinTech) y Acceso a Servicios Financieros en América Latina y el Caribe

El sistema financiero es un pilar clave de la economía, facilitando la movilización de recursos y la estabilidad económica. La banca juega un papel central en este sistema, pero muchas personas aún carecen de acceso a sus servicios, generando una brecha financiera.

Trimestre: 24O

Modulo X:La Dinámica de la Economía Mundial

Integrantes:Encarnación López Alan Osbaldo

Gabriel Noguera José Enrique

Guevara Barrios Soana

López Espinoza Ángel Eduardo

Montoya Palacios Brenda Mavet

Zendejas Martínez Aldair Emmanuel

Docente: Chávez Meza Ricardo Artemio

El siguiente trabajo es realizado por alumnos de la licenciatura en economía en la Universidad Autónoma Metropolitana-Unidad Xochimilco, cualquier duda o aclaración mandar un correo a: economia@correo.xoc.uam.mx

Resumen

El sistema financiero es un pilar clave de la economía, facilitando la movilización de recursos y la estabilidad económica. La banca juega un papel central en este sistema, pero muchas personas aún carecen de acceso a sus servicios, generando una brecha financiera.

Los avances tecnológicos han transformado el sector financiero, dando origen a las FinTech, que combinan tecnología e innovación para redefinir los servicios financieros tradicionales. Este sector ha crecido exponencialmente, con países como EE.UU. y Reino Unido liderando su desarrollo, mientras que América Latina ha emergido como un actor competitivo pese a sus desafíos económicos y sociales. Esta investigación analiza el impacto de las FinTech en el sistema financiero de América Latina, centrándose en su contribución al acceso a servicios financieros.

Introducción

El sistema financiero constituye el pilar fundamental de cualquier economía, ya que desempeña un papel crucial en la movilización de recursos, la canalización del ahorro hacia la inversión y la estabilidad económica. Entre sus funciones más relevantes se encuentra la intermediación financiera, que permite conectar a quienes necesitan recursos con aquellos que disponen de ellos. Dentro de este sistema, la banca se erige como uno de los elementos más destacados, actuando como intermediario clave en la economía global. Sin embargo, a pesar de su importancia, existen segmentos significativos de la población que han quedado excluidos de los servicios de la banca tradicional, generando una brecha financiera considerable.

Al igual que muchos otros sectores, el sistema bancario ha experimentado transformaciones profundas debido a los avances tecnológicos. La irrupción de la tecnología en este sector ha impulsado la creación y adopción de nuevas herramientas y plataformas que han redefinido la manera en que operan las instituciones financieras. Es así como surge la tecnología financiera, más conocida como el sector FinTech, que representa una intersección entre la tecnología y las finanzas, transformando los servicios financieros tradicionales mediante la innovación.

Este sector ha adquirido una relevancia creciente en los últimos años, lo que queda demostrado por el aumento exponencial de publicaciones académicas que analizan sus distintas vertientes y contribuciones. Dicho incremento no solo reafirma la pertinencia de estudiar este fenómeno, sino también su impacto transformador en las economías modernas. Países como Estados Unidos y Reino Unido han liderado este sector, avanzando a pasos agigantados en términos de inversión, regulación y desarrollo de infraestructura tecnológica. No obstante, también es esencial destacar el papel de América Latina, una región que, a pesar de los desafíos económicos y sociales, ha logrado posicionarse como un actor competitivo en el ámbito FinTech.

Con base en lo anterior, esta investigación se centrará en analizar y documentar las interacciones de las FinTech dentro del sistema financiero de América Latina. Para ello, se identificarán elementos clave que permitan comprender su contribución al acceso y uso de servicios financieros en la región. El objetivo principal de este trabajo es examinar la contribución de las FinTech al acceso a servicios financieros en América Latina y en qué medida han logrado transformar el panorama financiero tradicional en esta parte del mundo.

Para alcanzar dicho objetivo, es fundamental plantear las siguientes preguntas: ¿Cómo opera el sistema financiero en términos generales? ¿Cuál es la importancia de las FinTech dentro de este sistema? ¿En qué condiciones operan las empresas FinTech en América Latina? Estas interrogantes guiarán la estructura de la investigación, la cual se encuentra dividida en tres secciones principales, cada una diseñada para brindar una comprensión integral sobre la dinámica del sector FinTech en esta región, caracterizada por sus retos y oportunidades.

En la primera sección, se explorarán los aspectos esenciales del sistema financiero, incluyendo sus funciones y estructura. Este análisis inicial será crucial para identificar a los principales actores que lo conforman, así como sus roles específicos dentro del sistema. Dicho acercamiento proporcionará las bases necesarias para entender el contexto en el cual operan las FinTech.

La segunda sección estará enfocada en el estudio detallado de las FinTech. En este apartado, se introducirá el contexto tecnológico que ha permitido el desarrollo de estas empresas, destacando herramientas como el Big Data, blockchain, inteligencia artificial, entre otras. Además, se proporcionará una base conceptual sólida que permita comprender sus características, modalidades y principales aplicaciones dentro del sistema financiero global.

Finalmente, la tercera sección se centrará en el análisis del caso específico de América Latina. Este apartado abordará la estructura financiera de la región y el impacto de las FinTech en su desarrollo económico. Se examinarán las condiciones actuales del sector, incluyendo el origen de las empresas FinTech y su capacidad para atender a sectores tradicionalmente excluidos. Asimismo, se analizará la inclusión financiera, un aspecto en el que las FinTech han tenido un papel importante debido a su accesibilidad y adaptabilidad. Por último, también se discutirán las implicaciones negativas y las regulaciones que enfrentan las FinTech en la región, proporcionando una visión más equilibrada del sector.

Como cierre, la investigación presentará una serie de conclusiones que resumirán los hallazgos más relevantes, aportando una perspectiva integral sobre las FinTech y su contribución al sistema financiero de América Latina.

1. Sistema Financiero

Este apartado tiene como objetivo analizar el impacto de las FinTech en el acceso a los servicios financieros en América Latina y el Caribe. Para lograr una comprensión integral del tema, es fundamental definir el concepto clave que servirá como base para el desarrollo del documento utilizando una definición que facilite su entendimiento y conexión con el tema de las FinTech.

Según BANXICO (s.f.) el sistema financiero es un conjunto de instituciones, medios y mercados en el que se organiza la actividad financiera, como el ahorro y el crédito. Su principal función es actuar como medio de enlace entre ahorradores y deudores. Su sano desarrollo beneficia a la economía en general, debido a que, una mayor intermediación financiera brinda mayores oportunidades para el crecimiento económico. El sistema financiero está integrado por autoridades como Banco de México; usuarios; intermediarios e instituciones de apoyo.

Esta perspectiva ofrece un enfoque inclusivo que facilita la incorporación de las FinTech al sistema financiero, permitiendo analizar su impacto en el acceso y la inclusión financiera en la región.

Estudiar las funciones del sistema financiero es importante para comprender cómo este facilita la movilización de recursos, el acceso al crédito y la asignación del capital dentro de una economía. Al analizar estas funciones, se puede identificar cómo las FinTech surgen como una alternativa innovadora para complementar o incluso mejorar las operaciones del sistema financiero tradicional.

1.1. Funciones del sistema financiero

En este apartado se mencionarán las funciones esenciales del sistema financiero, las cuales tratan de garantizar el correcto funcionamiento del sistema.

El sistema financiero desempeña en las economías la función principal de captar el excedente generado por los ahorradores (unidades de gasto con superávit) y dirigirlo hacia los prestatarios, tanto públicos como privados (unidades de gasto con déficit). Esta función es crucial por dos motivos: primero, porque en general no coinciden los ahorradores con los inversores, es decir, las unidades con déficit suelen ser diferentes de las que tienen superávit. En segundo lugar, porque los deseos de los ahorradores respecto a la liquidez, seguridad y rentabilidad de los activos no suelen coincidir con los de los inversores, lo que lleva a los intermediarios financieros a realizar una transformación de los activos para adaptarlos mejor a las preferencias de los ahorradores (Vera, C., & Titelman, 2013).

La posición de cada unidad económica ya sea excedentaria o deficitaria, depende de factores como la riqueza, el ingreso actual y esperado; la edad y la posición social (en el caso de las familias), así como de las expectativas económicas generales. Además, las variaciones en los tipos de interés pueden influir en el comportamiento de las unidades de gasto, haciendo que pasen de ser deficitarias a excedentarias, o viceversa.

Aquellos que tienen recursos y no requieren utilizarlos de inmediato para consumo o pago de deudas buscan obtener una compensación por renunciar al beneficio de disponer de ese dinero ahora; esa compensación es la tasa de interés simple. Por su parte, quienes necesitan dinero a corto plazo, ya sea para financiar un proyecto productivo que genere valor (creando riqueza adicional) o para cumplir con una obligación de pago, están dispuestos a asumir un costo adicional para disponer del dinero de inmediato, y este costo es también la tasa de interés.

El sistema financiero cuenta con especialistas que operan en los mercados financieros realizando funciones y operaciones financieras con el objetivo de que el mayor volumen de ahorro esté disponible para la inversión en las condiciones más favorables para ambas partes. La complejidad de un sistema financiero depende, en gran medida, del número de instituciones financieras intervinientes, su grado de especialización, y la variedad de activos financieros diseñados para satisfacer las preferencias y necesidades de los agentes económicos.

La eficiencia en este proceso de transferencia aumenta en la medida en que se dirige un mayor flujo de ahorro hacia la inversión productiva y se adapta mejor a las preferencias individuales. Las unidades de gasto con superávit son aquellas que prefieren gastar en consumo y bienes de inversión actuales menos de sus ingresos actuales a la tasa de interés vigente, mientras que las unidades con déficit prefieren gastar más de sus ingresos a la misma tasa. Además de las expectativas económicas generales. Asimismo, las variaciones en los tipos de interés pueden modificar el comportamiento de las unidades de gasto, haciendo que se conviertan de deficitarias en excedentarias o viceversa. (Vera, C., & Titelman, 2013).

El sistema financiero es un pilar esencial para el correcto funcionamiento de las economías, ya que cumple funciones críticas como la captación y redistribución de recursos financieros entre unidades económicas con superávit y déficit. Esta intermediación no solo facilita la transferencia de recursos desde los ahorradores hacia los prestatarios, sino que también adapta las características de los activos a las preferencias de liquidez, seguridad y rentabilidad de los primeros.

Además, el sistema financiero fomenta la inversión productiva mediante la transformación y especialización de los activos, promoviendo condiciones favorables para ambas partes sin embargo no necesariamente iguales. Factores como la riqueza, los ingresos, las expectativas económicas y los tipos de interés influyen directamente en la posición económica de las unidades de gasto y su rol dentro del sistema.

1.2. Estructura del sistema financiero

Existen varios agentes dentro de la estructura del sistema financiero, cada uno con una función específica para el funcionamiento del sistema, tratando de asegurar la circulación eficiente de los recursos económicos:

Banco Central: El banco central es la institución encargada de implementar políticas monetarias, mantener la estabilidad financiera, controlar la inflación y supervisar el sistema financiero. Además, regula la emisión de moneda y actúa como prestamista de última instancia a Bancos Comerciales (Banco de México, 2023).

Bancos Comerciales: Los bancos comerciales son instituciones financieras que ofrecen servicios de ahorro, préstamos, manejo de cuentas corrientes y otras actividades crediticias destinadas a personas, empresas y gobiernos. Su principal objetivo es maximizar beneficios (Mishkin, 2021).

Bancos de Desarrollo: Son instituciones financieras creadas para financiar proyectos de desarrollo económico y social que no son atendidos por bancos comerciales debido a su alto riesgo o largo plazo. Incluyen proyectos de infraestructura, agricultura, etc. (CAF, 2023).

Cooperativas de Crédito y Financieras: Las cooperativas de crédito brindan servicios financieros a bajo costo, como préstamos y cuentas de ahorro (ICA, 2023).

Seguros y Pensiones: Incluye instituciones que ofrecen cobertura contra riesgos financieros (seguros) y fondos que gestionan el ahorro para el retiro de los trabajadores (pensiones). Ambos agentes contribuyen a la estabilidad financiera y la gestión del riesgo (OECD,2022).

Mercado de Valores: Es el agente del sistema financiero donde se negocian instrumentos financieros, como acciones, bonos y derivados. Facilita el financiamiento para empresas y gobiernos y permite a los inversionistas obtener rendimientos (BMV,2013).

FinTech: incluye empresas que utilizan la tecnología para ofrecer servicios financieros innovadores, como pagos electrónicos, préstamos digitales y criptomonedas (Arner, Barberis y Buckley, 2016).

Supervisión y Regulación Financiera: Se refiere a las instituciones y normas que garantizan el buen funcionamiento, estabilidad y transparencia del sistema financiero, protegiendo a los consumidores y mitigando riesgos sistémicos (CNBV, 2023).

La estructura del sistema financiero es fundamental para garantizar el funcionamiento adecuado de la economía, la importancia en el entendimiento de la estructura para este trabajo reside en las formas en que las FinTech se suman al mercado financiero con sus propias regulaciones (como se aborda en el apartado 3.7), servicios y de manera secundaria, aportación al desarrollo económico, además de la gran capacidad para captar usuarios que tienen dificultades para acceder a un sistema financiero tradicional.

2. Las FinTech

La Comisión Nacional del Mercado de Valores (CNMV, s.f) explica que el término FinTech, es una combinación de las palabras en inglés finance (finanzas) y technology (tecnología), se refiere a las actividades que utilizan la tecnología para innovar en el diseño y la oferta de productos financieros. Este agente incluye tanto a instituciones financieras tradicionales como a nuevas empresas que pueden facilitar el acceso a servicios financieros. En muchos casos, las empresas FinTech colaboran con bancos o incluso son adquiridas por ellos.

En términos amplios, las FinTech, mediante el uso de tecnologías avanzadas, brindan servicios financieros innovadores tanto a personas como a instituciones. Las compañías FinTech están transformando la manera en que las personas realizan pagos, envían dinero, acceden a créditos e invierten, modificando la gestión de sus finanzas personales y empresariales. Además, están impulsando la educación financiera y ofreciendo ventajas significativas, como la reducción de costos, la optimización de procesos y la inclusión de sectores sociales que tradicionalmente no han sido atendidos por la banca convencional (Gómez, A. 2022).

2.1. Contexto digital en el que se desarrollan las FinTech

Las FinTech emergieron en un panorama marcado por avances tecnológicos disruptivos que transformaron la manera en que se desarrollan y ofrecen los servicios financieros. Las empresas FinTech han aprovechado herramientas como el Big Data, el blockchain, la inteligencia artificial (IA), y la computación en la nube, las cuales no solo han ampliado las posibilidades de innovación, sino que también han desafiado los modelos tradicionales de la industria financiera.

El Big Data, en particular, ha sido crucial para el éxito de las FinTech, ya que les permite transformar grandes volúmenes de datos en información valiosa para ofrecer servicios financieros más personalizados, eficientes y seguros. En un sector donde las decisiones deben basarse en datos precisos y actualizados, el Big Data optimiza procesos y mejora la experiencia del usuario (TN University, 2023).

Por ejemplo, en plataformas como los robo-advisors y quant advisors, el análisis de Big Data procesa enormes cantidades de información financiera, ajustando estrategias de inversión en tiempo real para optimizar el rendimiento de las carteras y personalizar recomendaciones según las necesidades individuales de los usuarios. Además, estas herramientas son esenciales para identificar patrones en los mercados financieros, un elemento crítico para las estrategias cuantitativas de gestión activa (TN University, 2023).

Por otro lado, tecnologías como el blockchain han redefinido la seguridad y transparencia de las transacciones financieras. Al operar en un sistema descentralizado, el blockchain permite registrar operaciones de forma inmutable y verificable, minimizando riesgos de fraude. En combinación con el Big Data, esta tecnología facilita la identificación de patrones sospechosos en transacciones, ayudando a las FinTech a prevenir actividades ilícitas y cumplir con regulaciones financieras estrictas.

La inteligencia artificial también desempeña un papel significativo al potenciar la automatización de procesos. Herramientas de IA, combinadas con el Big Data, permiten automatizar tareas como la evaluación crediticia y la gestión de carteras de inversión. Esto no solo reduce costos operativos, sino que también mejora la precisión y la eficiencia, optimizando la toma de decisiones estratégicas basadas en tendencias de mercado, preferencias del cliente y rendimiento de productos (TN University, 2023).

En el ámbito de los criptoactivos, el análisis de datos desempeña un rol fundamental al predecir movimientos en el valor de las criptomonedas y garantizar la seguridad de las transacciones en blockchain (Gómez, A. 2022). Además, las tecnologías de análisis avanzado permiten a las FinTech cumplir con las normativas financieras mediante el monitoreo preciso de transacciones y la generación de informes que favorecen la transparencia.

Finalmente, la computación en la nube ha sido un habilitador clave al proporcionar a las FinTech la infraestructura necesaria para procesar y almacenar grandes cantidades de datos de manera escalable y segura. Esto ha permitido a estas empresas ofrecer servicios más accesibles y ágiles (Gómez, A. 2022), favoreciendo su capacidad de adaptación a las necesidades cambiantes del mercado.

En conjunto, estas tecnologías no son solo herramientas de soporte, sino elementos centrales que definen la naturaleza de las FinTech. Su integración en diversas áreas, desde la gestión patrimonial hasta los pagos electrónicos y los criptoactivos, evidencia cómo la innovación tecnológica ha transformado y sigue moldeando el sector financiero.

Además de estas innovaciones tecnológicas, la digitalización y la bancarización desempeñan un papel fundamental en el contexto en el que se desarrollan las FinTech. La digitalización ha permitido que un mayor número de personas tenga acceso a servicios financieros a través de dispositivos móviles y plataformas digitales, superando barreras físicas y geográficas. Esto ha sido especialmente relevante en regiones como América Latina, donde una parte significativa de la población no estaba bancarizada debido a la falta de infraestructura financiera tradicional.

En este sentido, las FinTech han capitalizado la digitalización para ampliar la bancarización al ofrecer cuentas digitales, microcréditos, pagos electrónicos y otras soluciones accesibles desde aplicaciones móviles. Estas herramientas han facilitado que personas previamente excluidas del sistema financiero formal puedan realizar transacciones, ahorrar e incluso invertir, contribuyendo significativamente a la inclusión financiera.

De esta manera, la digitalización y la bancarización no solo complementan las capacidades tecnológicas de las FinTech, sino que también refuerzan su papel transformador en el sector financiero, ayudando a cerrar brechas de inclusión financiera y promoviendo un acceso más equitativo a servicios esenciales en la era digital.

2.2. Clasificación de las FinTech

Las FinTech no solo están redefiniendo la manera en que los individuos y las empresas interactúan con sus finanzas, sino que también están impulsando la modernización y diversificación de la oferta financiera en mercados emergentes, así, las FinTech representan una de las transformaciones más significativas en la interacción entre la tecnología y los servicios financieros. Estas empresas han emergido como una respuesta innovadora a las demandas de un mercado que exige soluciones más rápidas, accesibles y personalizadas para gestionar, invertir y transferir recursos financieros.

Desde plataformas de pagos digitales hasta soluciones de préstamos en línea o gestión automatizada de inversiones, las FinTech han redefinido el panorama financiero tradicional, retando a las instituciones establecidas y democratizando el acceso a servicios que antes parecían inalcanzables para muchos.

No obstante, su crecimiento y carácter disruptivo han dado lugar a un ecosistema que todavía carece de una estructura categórica uniforme. Existen diversas formas de clasificar a las FinTech, dependiendo de factores como el tipo de servicio ofrecido (pagos, préstamos, seguros, gestión de activos, entre otros), el público objetivo (consumidores, empresas, gobiernos), el modelo de negocio o incluso su ubicación geográfica. Estas múltiples aproximaciones a su clasificación reflejan no solo la diversidad inherente del sector, sino también su estado de evolución.

El hecho de que no exista una clasificación estándar pone de manifiesto que estamos ante un sector que es innovador y que aún se encuentra en proceso de maduración. Este dinamismo, más que una señal de consolidación refleja los desafíos propios de un entorno en evolución constante. Las FinTech enfrentan el reto de estructurar y definir su lugar en un mercado que combina innovación, competencia y regulación, aspectos que serán determinantes para su desarrollo y estabilidad en el futuro.

En este contexto, este apartado se centra en establecer una base conceptual clara sobre qué son las FinTech, sus características principales y el papel que desempeñan en la provisión de servicios financieros. La definición de estos términos será fundamental para analizar cómo las FinTech pueden ser una solución efectiva frente a los desafíos estructurales que enfrenta América Latina en materia de acceso a servicios financieros formales.

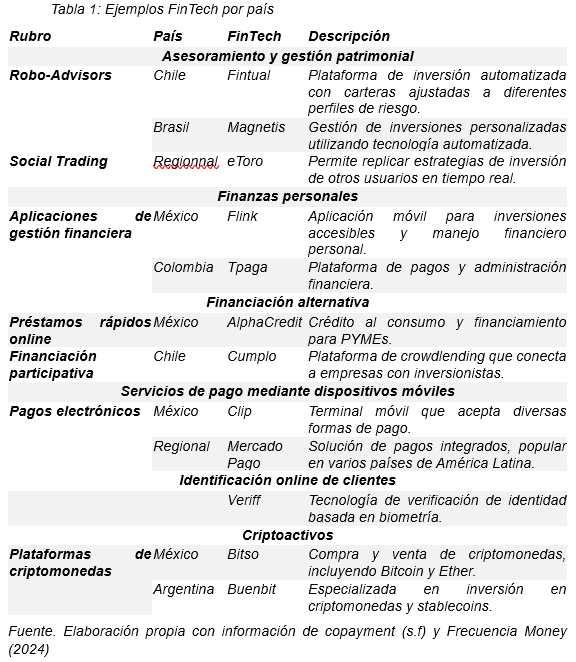

Según la CNMV (s.f.), las FinTech pueden clasificarse en diferentes categorías o “verticales” en función del tipo de producto o modelo de negocio:

i Asesoramiento y Gestión Patrimonial

Estas plataformas emplean tecnología para ofrecer asesoramiento o gestionar activos de manera automatizada. Entre los servicios más comunes se encuentran:

- Robo-advisors: Son plataformas que utilizan algoritmos para brindar asesoría de inversión automatizada. (CNMV, s.f). Los robo-advisors ofrecen ventajas como menores costos en comparación con asesores humanos, fácil acceso a través de aplicaciones móviles, y servicios de recolección de pérdidas fiscales, que permiten optimizar la carga tributaria sin intervención manual. (Corporate Finance Institute, s.f). No obstante, los robo-advisors carecen de la capacidad de ofrecer asesoramiento totalmente personalizado y subjetivo, algo que sí proporcionan los asesores humanos, quienes, por su parte, cobran honorarios más altos debido a su experiencia y enfoque individualizado. Aunque los robo-advisors son más económicos y brindan mayor flexibilidad y control, no pueden igualar la experiencia de un asesor financiero humano, especialmente en términos de personalización (Corporate Finance Institute, s.f). En cuanto a la seguridad, los robo-advisors permiten ajustar las carteras a los niveles de riesgo preferidos por cada inversor, lo que significa que no son inherentemente seguros ni arriesgados. Depende de las elecciones del usuario definir el nivel de riesgo de la inversión. Finalmente, algunos ejemplos de robo-advisors populares son WealthSimple, Wealthfront, Betterment, Ellevest y SoFi, que varían en comisiones y requisitos mínimos de inversión (Corporate Finance Institute, s.f).

- Quant-advisors: Son sistemas basados en inteligencia artificial que predicen estrategias de inversión (CNMV, s.f). Los quant-advisors se enfocan en estrategias cuantitativas de gestión activa, con el objetivo de generar retornos independientes de los movimientos del mercado financiero. Utilizan algoritmos diseñados para aprovechar tanto los mercados alcistas como bajistas, buscando obtener ganancias sin depender de la dirección del mercado. Su enfoque se centra en ofrecer herramientas que logren rendimientos positivos con una baja exposición al mercado, lo que permite diversificar y optimizar la relación entre rentabilidad y riesgo en la cartera. Estos asesores suelen utilizar instrumentos como futuros sobre índices de renta variable, bonos, materias primas y divisas. Aunque los quant-advisors y los robo-advisors operan de manera distinta, son complementarios. Mientras que los robo-advisors automatizan la gestión de carteras con un enfoque en la asignación de activos y el riesgo, los quant-advisors buscan rendimientos que no dependan de la dirección del mercado. Al combinar ambos enfoques, los inversores pueden formar carteras más equilibradas y estables, aprovechando tanto los movimientos del mercado como las oportunidades de rentabilidad independiente (IEB. 2018).

- Social Trading: Con social trading nos referimos a redes que conectan a inversores entre sí o con expertos, permitiendo replicar estrategias de inversión exitosas. El social trading es un concepto que fusiona las redes sociales con las plataformas tradicionales de trading, permitiendo a los inversores no solo operar, sino también interactuar y compartir experiencias con otros traders. Este tipo de plataformas permite a los usuarios crear perfiles públicos donde muestran sus rendimientos, nivel de riesgo y activos negociados, lo que facilita que otros inversores elijan a quién seguir según el desempeño de su portafolio. El funcionamiento del social trading es simple: los inversores se registran en una plataforma, crean un perfil público, interactúan con otros traders, y seleccionan a los que consideran más adecuados para seguir. A través de esta interacción, los inversores pueden aprender de otros, compartir ideas y replicar estrategias exitosas (Cintas, M. 2023).

ii Finanzas Personales

Las FinTech en el caso de las finanzas personales son herramientas diseñadas para ayudar a los usuarios a gestionar sus finanzas y comparar productos financieros. Estas plataformas ofrecen información detallada sobre cuentas personales y recomendaciones de productos financieros. (CNMV, s.f)

La personalización es una característica fundamental de estas plataformas. Gracias a tecnologías avanzadas como la inteligencia artificial, las FinTech ofrecen recomendaciones personalizadas basadas en los hábitos financieros de los usuarios, mejorando así la toma de decisiones sobre ahorro e inversión.

Otra ventaja importante es la educación financiera que ofrecen estas plataformas, con recursos y herramientas interactivas que ayudan a los usuarios a comprender mejor la gestión de su dinero y a tomar decisiones informadas. La seguridad también es una prioridad en el sector FinTech, implementando medidas avanzadas como la encriptación y la autenticación de dos factores para proteger los datos y las transacciones (Arvizu, 2024).

iii Financiación Alternativa

Se refiere a las formas de financiamiento que no dependen de los bancos tradicionales, tales como:

- Préstamos rápidos online: Los cuales son créditos pequeños otorgados de forma ágil a través de plataformas digitales (CNMV, s.f). Son una modalidad de financiamiento cada vez más popular dentro de las FinTech de financiación alternativa, gracias a su facilidad de acceso y rapidez. Estas plataformas permiten a los usuarios solicitar y obtener créditos de manera ágil a través de Internet, sin necesidad de acudir a las instituciones bancarias tradicionales. Lo que hace atractiva a esta opción es la rapidez con la que se procesa la solicitud y la obtención de los fondos, que pueden ser transferidos en pocas horas o días, según la plataforma(Factoro,2023). A diferencia de los préstamos convencionales, los requisitos de estos préstamos son generalmente más flexibles. Con solo presentar un documento de identificación, una prueba de ingresos y, en algunos casos, un historial crediticio básico, muchas personas pueden acceder a financiamiento, incluso si no cuentan con un historial crediticio perfecto. Además, suelen ofrecer montos pequeños, adecuados para cubrir emergencias o necesidades puntuales, y los plazos de devolución son generalmente cortos, lo que hace que estos préstamos sean ideales para situaciones urgentes (Factoro, 2023).

- Financiación participativa o crowdfunding: Es la conexión entre proyectos y pequeños inversionistas mediante plataformas. Esto incluye modalidades como el crowdlending (préstamos) y el crowd equity (acciones o bonos) (CNMV, s.f). Las plataformas de financiamiento colectivo permiten a los inversionistas participar en diversas modalidades de inversión. Una de ellas es el financiamiento colectivo de deuda, donde los inversionistas proporcionan capital para que el solicitante cubra una deuda o enfrenté una contingencia. También existe el financiamiento colectivo de capital, en el que los inversionistas aportan capital a empresas o negocios a cambio de un porcentaje de acciones o participaciones. Por otro lado, el financiamiento colectivo de copropiedad o regalías ofrece a los inversionistas un porcentaje de las ganancias generadas por el uso del proyecto financiado a través de licencias. Invertir en estas plataformas ofrece varias ventajas. Una de las principales es que permite realizar inversiones con montos pequeños, lo que facilita la participación de más personas. Además, los inversores tienen acceso a una amplia variedad de opciones, lo que les permite elegir la que mejor se ajuste a sus intereses. Todo esto se puede realizar de forma cómoda a través de Internet, sin necesidad de acudir físicamente a una sucursal. Sin embargo, es crucial analizar detenidamente los prospectos de las FinTech y considerar cuidadosamente cuánto se desea invertir en cada proyecto para evitar riesgos excesivos para el patrimonio personal. Además, es fundamental asegurarse de que la plataforma esté debidamente autorizada para operar (CONDUSEF, s.f).

iv Servicios de Pago Electrónico

Son soluciones tecnológicas que permiten realizar pagos de manera sencilla mediante dispositivos móviles o electrónicos (CNMV, s.f).

Estas soluciones permiten a los usuarios transferir valores sin necesidad de dinero en efectivo, utilizando diversas plataformas digitales. Entre los métodos más comunes se encuentran las tarjetas de pago, como las de crédito y débito, que han sido ampliamente adoptadas en el comercio electrónico (Cabrera et al., 2024). También se destacan los links de pago, que permiten realizar transacciones simples a través de un enlace digital, lo que facilita el proceso de compra tanto para empresas grandes como pequeñas.

Otro componente relevante son las carteras digitales, aplicaciones móviles donde los usuarios pueden almacenar dinero y realizar pagos directamente desde sus smartphones. Este tipo de pago ha ganado popularidad, ofreciendo a los consumidores una opción rápida y accesible para realizar sus compras (Cabrera et al., 2024)

Además, los pagos instantáneos, como los que utilizan sistemas como Pix, permiten la transferencia de dinero en tiempo real sin la necesidad de intermediarios. Este tipo de transacciones se está imponiendo debido a su rapidez y a los bajos costos asociados, lo que facilita aún más la adopción de pagos electrónicos en diversas regiones (Infocorp news, 2023).

En conjunto, estas tecnologías están mejorando la eficiencia y accesibilidad de los pagos electrónicos, optimizando las transacciones y abriendo nuevas oportunidades para empresas y usuarios.

Identificación Online de Clientes

Tecnologías avanzadas, como la biometría, que permiten autenticar a los usuarios de forma remota y mejorar la experiencia de acceso a servicios financieros (CNMV, s.f).

Una de las aplicaciones más importantes del Big Data en las FinTech es la personalización de servicios. Analizando el comportamiento financiero de los clientes, las plataformas pueden ofrecer productos adaptados a las necesidades específicas de cada usuario, lo que aumenta la satisfacción y fidelidad. Además, el Big Data ayuda a las FinTech detectar fraudes mediante el monitoreo en tiempo real de las transacciones, identificando patrones sospechosos que permiten tomar medidas preventivas de manera rápida (TN University, 2023).

v Criptoactivos y Blockchain

Según Kumar & Smith (2017) Las criptomonedas son una tecnología descentralizada diseñada para facilitar las transacciones sin recurrir a una institución central. Esta descentralización se logra mediante la invención del ‘blockchain‘: un libro de contabilidad distribuido universal que permite la confirmación de transacciones y permite realizar un seguimiento de los saldos individuales de criptomonedas.

En este sistema se utiliza la criptografía como la técnica que permite verificar la transferencia segura de los activos entre los agentes y, además, controlar la creación de unidades adicionales en el sistema.

Se utilizan técnicas criptográficas para asegurar dos elementos relacionados. En primer lugar, se utilizan para proteger las transacciones, para garantizar que sólo una autoridad competente (el “titular de la dirección”) pueda “gastar” los fondos atribuidos a una dirección particular. En segundo lugar, la criptografía se utiliza para proteger los registros de transacciones del sistema, asegurando que las personas no puedan manipular fraudulentamente sus saldos de criptomonedas (Kumar & Smith, 2017).

Como se mencionó al inicio de este apartado, el ecosistema FinTech todavía se encuentra en una etapa de desarrollo, lo que implica que su clasificación no está completamente definida ni estandarizada.

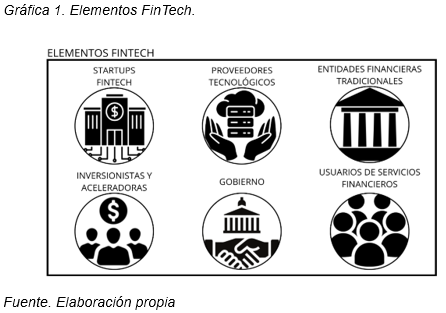

A continuación, se presentan algunos de los segmentos que integran este ecosistema, tomando como referencia la clasificación propuesta por BANCOMEXT, la cual proporciona una visión estructurada de esta industria emergente.

BANCOMEXT (2018), menciona que existen seis elementos que conforman el sector FinTech:

1. Startups FinTech: Son empresas emergentes que ofrecen servicios financieros innovadores mediante el uso de tecnología. Estas incluyen plataformas de financiamiento colectivo (crowdfunding), servicios de préstamos, remesas, y más.

2. Proveedores tecnológicos: Responsables de desarrollar y suministrar las tecnologías que sustentan a las startups FinTech. Entre estas herramientas destacan el Big Data, la computación en la nube (Cloud Computing) y las redes sociales.

3. Gobierno: Cumple un papel crucial al establecer regulaciones y marcos legales que permitan un desarrollo ordenado del sector.

4. Usuarios de servicios financieros: Personas y organizaciones que se benefician de las soluciones ofrecidas por las FinTech.

5. Entidades financieras tradicionales: Incluyen bancos, aseguradoras, casas de bolsa y fondos de inversión, que interactúan y, en ocasiones, colaboran con las startups FinTech.

6. Inversionistas y aceleradoras: Se encargan de brindar apoyo financiero y estratégico a las startups, ayudándoles a crecer y consolidarse en el mercado.

Estos actores interactúan de manera interdependiente, fomentando un ecosistema dinámico que impulsa la innovación en el sector. Su colaboración no solo estimula el crecimiento económico, sino que también promueve la competencia dentro de la industria de servicios financieros, generando un ciclo continuo de desarrollo y mejora tecnológic (BANCOMEXT, 2018).

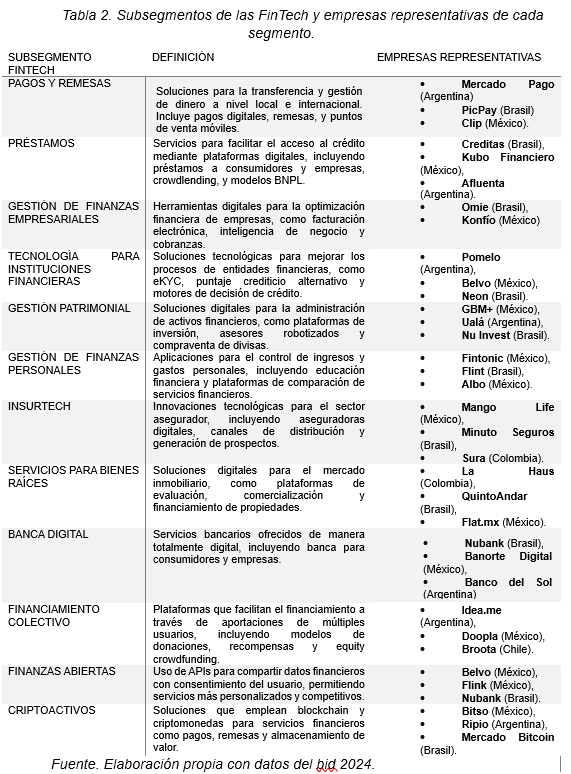

Subsegmentos de las FinTech

El segmento FinTech ha desempeñado un papel clave en la mejora del acceso a servicios financieros en América Latina y el Caribe (ALC), ampliando y diversificando la gama de opciones disponibles para los consumidores de la región. Según el BID (2024) en 2023 ya existían 12 subsegmentos pertenecientes a las FinTech en ALC.

A continuación, se presenta la Tabla 2 que describe los principales subsegmentos del ecosistema FinTech en ALC, sus características clave, datos representativos y las empresas más destacadas que operan en cada uno de ellos.

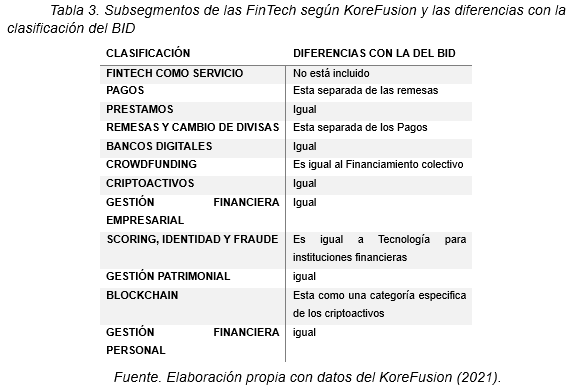

A continuación, se presenta una tabla que describe los principales subsegmentos del ecosistema FinTech en ALC abordado desde la perspectiva de la entidad financiera KoreFusion (2021). Finalmente, se presentan la clasificación propuesta por KoreFusion (2021) que utiliza una clasificación similar al BID con algunas modificaciones:

La segmentación de las FinTech es importante para abarcar diferentes sectores del sistema financiero, teniendo especificaciones especiales para mejorarlos.

Una vez presentadas las clasificaciones de las FinTech y los elementos que las conforman, resulta fundamental continuar hacia el análisis del sistema financiero de América Latina. Haber explorado previamente las diferentes clasificaciones y componentes del ecosistema FinTech resulta favorecedor, ya que proporciona una base conceptual sólida para comprender su estructura, alcance y diversidad.

Así, este conocimiento previo facilitará identificar cómo estas innovaciones financieras pueden interactuar con las particularidades del sistema financiero de AL, que enfrenta retos como la inclusión financiera y las brechas tecnológicas. De esta manera, el análisis regional no solo se enriquece con una perspectiva más clara y estructurada, sino que también permite evaluar de forma más precisa el potencial transformador de las FinTech en este contexto.

2.3. Digitalización y Bancarización

La bancarización, según la Asociación de Bancos de México (2005), implica establecer una relación de largo plazo entre una persona o empresa y una institución financiera. Esta relación usualmente comienza con la apertura de una cuenta bancaria y tiene como objetivo incrementar el número de usuarios del sistema financiero, integrando a todos los agentes económicos como clientes de servicios bancarios.

Por otro lado, la digitalización es transformar los procesos analógicos y objetos físicos en digitales Dropbox (s.f.). La digitalización ha jugado un papel decisivo al eliminar barreras tradicionales de acceso y ofrecer soluciones más accesibles, rápidas y personalizadas. El uso de herramientas tecnológicas, como aplicaciones móviles y plataformas de pago digital, ha permitido a millones de personas integrarse a la economía formal, facilitando transacciones más ágiles y accesibles.

En este apartado, se analizarán aspectos clave relacionados con la digitalización, como los pagos digitales, el acceso a internet y la adopción de billeteras digitales, para explicar el vínculo entre digitalización y bancarización.

Pagos digitales

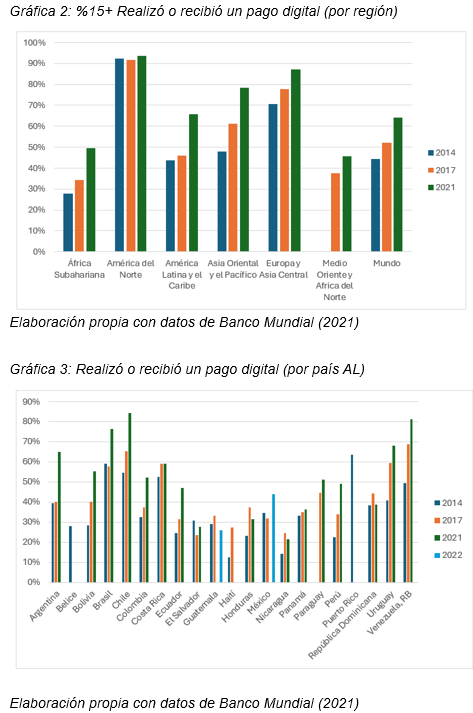

El uso de pagos digitales ha mostrado un crecimiento significativo a nivel global. En los gráficos presentados a continuación, se observa la proporción de personas mayores de 15 años que han realizado o recibido un pago digital, tanto por región como por país en América Latina.

En el primer gráfico, se destaca el incremento en el uso de pagos digitales entre 2014 y 2021. Regiones como América del Norte y Europa lideran con una adopción superior al 90% en 2021. Por otro lado, África Subsahariana y Medio Oriente presentan avances más modestos, con porcentajes entre el 40% y el 50%. América Latina y el Caribe también han mostrado un crecimiento continuo, alcanzando aproximadamente el 60% en 2021, lo que evidencia un progreso hacia la digitalización financiera.

En el segundo gráfico, se analiza la situación específica de América Latina y el Caribe. Países como Chile, Uruguay y Brasil lideran con porcentajes superiores al 70% en 2021, mientras que naciones como México y Colombia alcanzan cifras cercanas al 60%. Sin embargo, países como Haití y Nicaragua presentan rezagos significativos, con menos del 30% de adopción, lo que subraya la necesidad de fortalecer la infraestructura digital y las políticas de inclusión financiera.

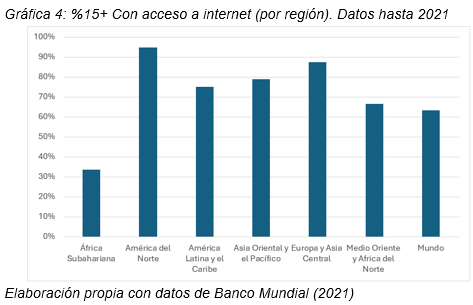

Acceso a Internet

El acceso a internet es un pilar fundamental para la digitalización y la bancarización. Un estudio de la Unión Internacional de Telecomunicaciones (UIT) identificó un vínculo directo entre la penetración de la banda ancha fija y el crecimiento del PIB en América Latina (UIT, 2021). Según datos del Banco Mundial, el 75% de la población en la región utilizaba internet en 2022, un notable incremento respecto al 35% registrado en 2010. Actualmente, 110 millones de personas están suscritas a la banda ancha fija, lo que refleja la creciente dependencia de la conectividad para actividades económicas y sociales.

Además, una encuesta del Programa de Naciones Unidas para el Desarrollo (PNUD) y el Banco Mundial mostró que el 74% de los hogares urbanos y el 42% de los rurales cuentan con acceso a conexiones fijas de internet. Sin embargo, la banda ancha móvil tiene una aceptación similar entre hogares urbanos (95%) y rurales (93%), consolidándose como el principal medio de acceso a internet en la región.

En las gráficas siguientes se muestra el porcentaje de personas mayores de 15 años con acceso a internet tanto por región como por país de América Latina. A nivel global, regiones como América del Norte y Europa lideran con una cobertura cercana al 100%, mientras que África Subhariana enfrenta los mayores rezagos. En América Latina, aunque países como Uruguay, Chile y Argentina destacan con un acceso superior al 85%, otras naciones como Honduras, Nicaragua y Paraguay muestran porcentajes significativamente más bajos, evidenciando una brecha digital interna.

Estas diferencias resaltan cómo, pese a los avances globales y regionales, persisten desafíos en el acceso equitativo a internet, una herramienta clave para el desarrollo social y económico. América Latina, en particular, refleja un panorama desigual, con países avanzados en conectividad contrastando con otros que requieren mayor inversión e infraestructura tecnológica.

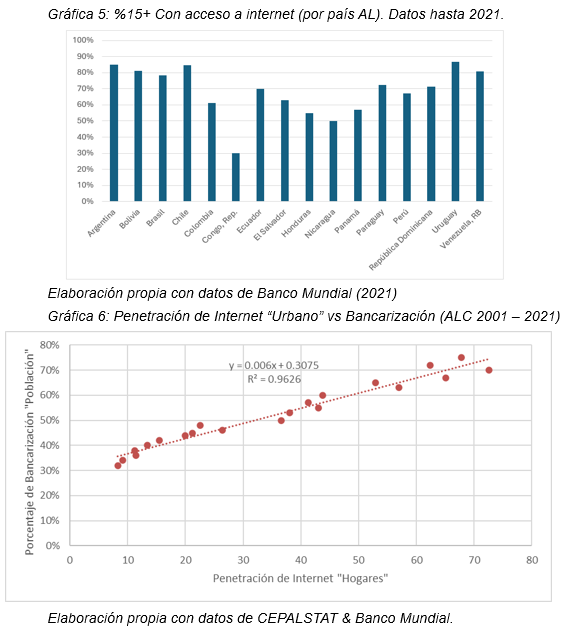

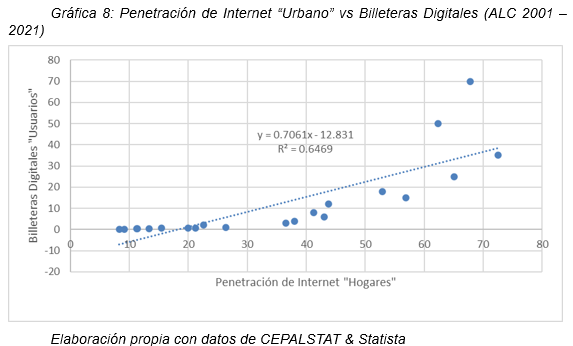

La grafica número 6 muestra una clara tendencia positiva, evidenciando que a medida que se aumenta la penetración de internet, también se observa un aumento en el porcentaje de bancarización. Esta correlación indica la importancia del acceso a las tecnologías digitales como un factor fundamental, la relación entre estas variables resalta la conectividad digital puede ser catalizador para mejorar el acceso a servicios financieros.

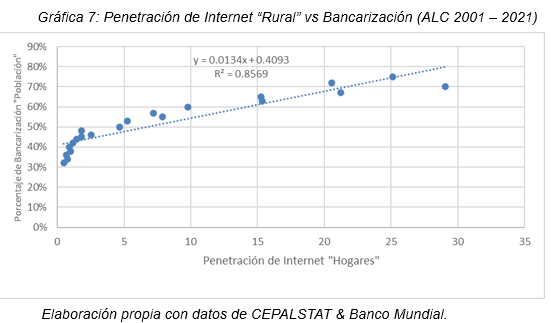

La grafica número 7 muestra una correlación positiva entre la penetración de internet en áreas rurales y el porcentaje de bancarización, aunque es ligeramente inferior al observado en contextos urbanos, sigue siendo significativo y sugiere que existe una relación robusta entre ambas variables, implicando que al mejorar el acceso a internet en áreas rurales podría tener un impacto positivo en la inclusión financiera.

Los resultados obtenidos a partir de la regresión lineal de las gráficas 6 y 7, arrogan una correlación positiva y significativa, tanto que entre la penetración de internet en áreas urbanas como en las rurales y el porcentaje de bancarización, resalta la importancia del acceso a tecnologías digitales como un factor clave para mejorar la inclusión financiera en diversas comunidades.

Digitalización y su impacto en la inclusión financiera

La pandemia de COVID-19 fue un catalizador para la digitalización en América Latina y el Caribe, acelerando la adopción de tecnologías digitales y exponiendo disparidades preexistentes. Durante la crisis sanitaria, 865 millones de personas en países de ingresos bajos y medios abrieron su primera cuenta en una institución financiera (Inter-agency Task Force on Financing for Development, 2023).

El uso de billeteras digitales también creció significativamente, con el 33% de la población en la región utilizándolas para pagos y transferencias gubernamentales (FELABAN, 2023). Las aplicaciones FinTech en la región ganaron popularidad, registrando un aumento del 54% en las sesiones entre 2021 y 2022, frente a un crecimiento global del 19%.

El sector FinTech ha llenado un vacío dejado por las instituciones financieras tradicionales al ofrecer servicios flexibles y accesibles, particularmente a trabajadores informales y pequeñas empresas. A través de tecnologías como la inteligencia artificial y el análisis de datos, estas empresas están evaluando el riesgo crediticio de personas y negocios sin historial financiero, facilitando el acceso a créditos y otros servicios esenciales.

Bancarización y Tecnologías digitales

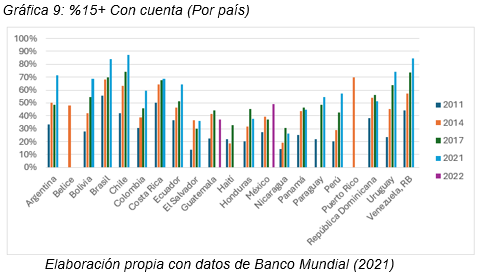

Según el Global Findex 2021, el 73% de los adultos en América Latina cuenta con acceso a una cuenta bancaria, un aumento significativo respecto al 55% en 2011. Este progreso es resultado de estrategias como la expansión de tecnologías digitales, iniciativas públicas y una oferta creciente de servicios financieros adaptados a las necesidades locales.

La penetración de teléfonos inteligentes y el acceso a internet han facilitado soluciones financieras innovadoras, como billeteras electrónicas, pagos móviles y plataformas de ahorro digital. Estas herramientas no solo son accesibles, sino también inclusivas, adaptándose a diversos grupos sociales y contribuyendo a la integración de poblaciones no bancarizadas al sistema financiero.

Una vez finalizado el análisis anterior, podemos decir que herramientas como billeteras electrónicas, pagos móviles y plataformas de ahorro digital han demostrado ser accesibles e inclusivas, respondiendo a las necesidades específicas de diferentes grupos sociales.

Además, el auge del sector FinTech ha llenado importantes vacíos dejados por las instituciones financieras tradicionales, facilitando el acceso a servicios flexibles y asequibles, especialmente para los trabajadores informales y las pequeñas empresas. Al aprovechar tecnologías como la inteligencia artificial y el análisis de datos, las FinTech están revolucionando el acceso al crédito y a otros servicios financieros esenciales, fortaleciendo la bancarización en la región. Estos avances representan una oportunidad trascendental para promover un sistema financiero más inclusivo, equitativo y adaptado a los desafíos del futuro.

3. EL CASO DE AMERICA LATINA Y EL CARIBE

En este apartado se analizará el Sistema Financiero de ALC, en especial el sector de las FinTech, para poder estudiar la evolución de dicho sector y ver que tanto ha penetrado en el Sistema y en la Economía de América Latina y el Caribe.

3.1. Estructura del sistema financiero de América Latina

La estructura del sistema financiero en América Latina y el Caribe se caracteriza por su desarrollo desigual y segmentación, donde el sector bancario es el componente predominante, aunque presenta limitaciones importantes para canalizar el financiamiento hacia sectores amplios de la economía, especialmente hacia las PyMEs y segmentos vulnerables de la población (Vera y Titelman, 2013).

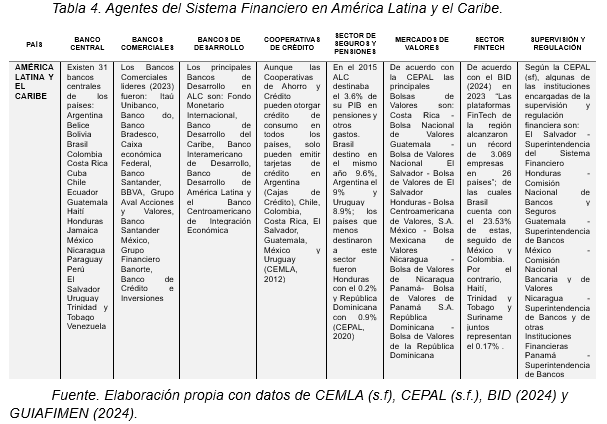

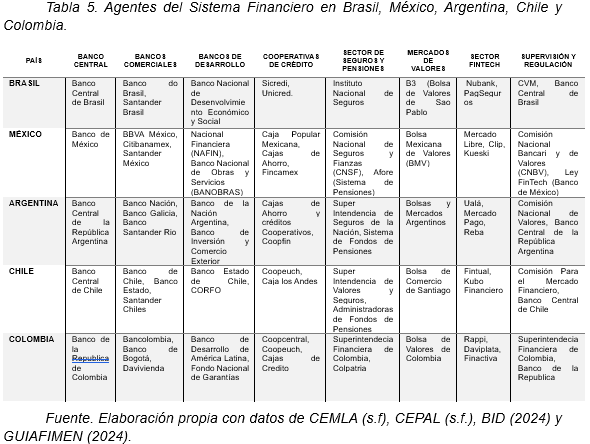

Anteriormente se mencionaron los agentes y sus funciones del sistema financiero; a continuación, se muestran algunas especificaciones de cada agente en América Latina y el Caribe.

Cada país de América Latina y el Caribe cuenta con diversos agentes que desempeñan funciones específicas dentro de esta estructura. En la siguiente tabla se presentan algunos de estos agentes de la estructura financiera de algunos países:

Esta tabla evidencia la estructuración de los sistemas financieros latinoamericanos, resaltando cómo cada país adapta sus instituciones para atender sus necesidades económicas y regulatorias. Al incluir actores tradicionales como bancos centrales y cooperativas junto a innovadores como FinTech, se refleja la evolución hacia la digitalización y la inclusión financiera. Por lo cual es importante ver que tan relevante es el sector FinTech en la economía de América Latina y el Caribe.

3.2. Las FinTech en el sistema financiero de América Latina

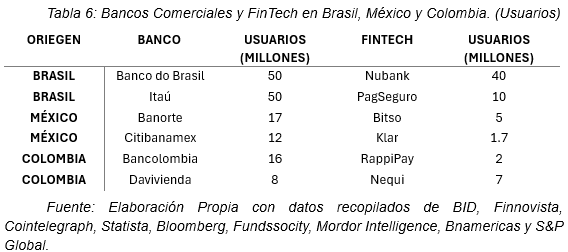

La transformación del sector financiero en América Latina ha experimentado un notable impulso en los últimos años, con el surgimiento de las FinTech desafiando el dominio de los bancos comerciales tradicionales, este análisis se enfoca en tres países representativos; Brasil, México y Colombia, donde el crecimiento de las FinTech ha sido particularmente significativo, a medida que las FinTech emergen y ofrecen soluciones innovadoras, surge la necesidad de evaluar su impacto en el sistema bancario tradicional.

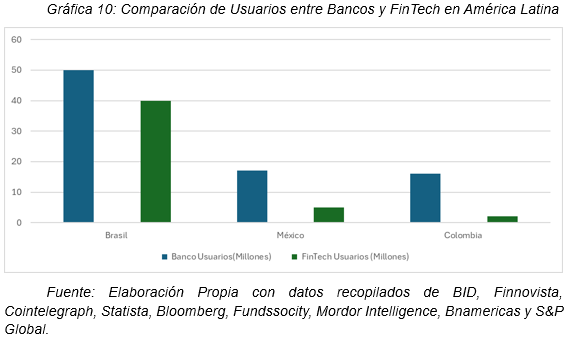

La tabla presenta una comparación entre el número de usuarios de Bancos Tradicionales y número de usuarios de las FinTech en Brasil, México y Colombia.

La gráfica 10, representa una comparación entre el número de usuarios de Bancos Tradicionales y FinTech en Brasil, México y Colombia, seleccionando a entidades representativas de la tabla 6.

Bancos; Banco do Brasil, Banorte, Bancolombia.

FinTech; Nubank, Bitso y RappiPay.

Brasil, Banco do Brasil lidera con 50 millones de usuarios, mientras que la FinTech Nubank , sigue con 40 millones, indicando una fuerte competencia en el sector.

México, Banorte tiene 17 millones de usuarios, superando a la FinTech Bitso con solo 5 millones, lo que refleja el dominio de los Bancos tradicionales.

Colombia, Bancolombia alcanzando 16 millones de usuarios frente a la FinTech RappiPay, que cuenta con 2 millones, reflejando un dominio de los Bancos tradicionales.

Esta selección de Bancos y FinTech ha sido realizada para reflejar las dinámicas del mercado financiero en cada país. A través de estos ejemplos, se evidencia cómo las FinTech están comenzando a ganar terreno y a desafiar el dominio de los bancos tradicionales. Sin embargo, a pesar de este crecimiento, los bancos convencionales aún conservan una base de usuarios significativamente más amplia, lo que resalta la competitividad.

3.3. Condiciones de las FinTech en ALC

La situación de las FinTech en América Latina y el Caribe (ALC) es un tema de análisis desde mayo de 2017 por parte del Banco Interamericano de Desarrollo. En el Cuarto Informe de la Serie FinTech, se destaca “un notable crecimiento de más del 340% en el número de emprendimientos de finanzas tecnológicas durante los últimos seis años, pasando de 703 empresas en 18 países en 2017 a 3,069 en 26 países en 2023” (BID, 2024, pg.175).

Se observa directa e indirectamente un periodo particular en el que se impulsaron y crearon políticas en beneficio de un ecosistema financiero, “durante el período 2021-2023 destaca la publicación e implementación de leyes FinTech en Chile, Ecuador y Perú” (BID, 2024, pg.7)

Se destacan algunos aspectos clave analizados en el informe mencionado:

Crecimiento del Ecosistema FinTech : Entre 2017 y 2023, como se menciona anteriormente, el número de FinTech en la región creció más del 340%, pasando de 703 empresas en 18 países a 3,069 en 26 países. Este crecimiento refleja una estabilización y avance hacia la solidez del mercado. Brasil lidera con el 24% del total de startups FinTech, seguido por México (20%), Colombia (13%), y Argentina y Chile (10% cada uno). Los países que han mostrado mayor crecimiento reciente son Perú (5.3%), Ecuador (3%), y República Dominicana (2.1%).

Inclusión Financiera: Enfoque en Poblaciones Vulnerables: Más de la mitad de las FinTech se dirigen a poblaciones sub-bancarizadas o no bancarizadas. Este enfoque ha aumentado del 36% en 2021 al 57% en 2023, destacando el impacto positivo del sector en la inclusión financiera.

Subsegmentos Principales: Los subsegmentos que dominan el ecosistema son: Pagos y Remesas (21%), Préstamos (19%) y Gestión de Finanzas Empresariales (13%).

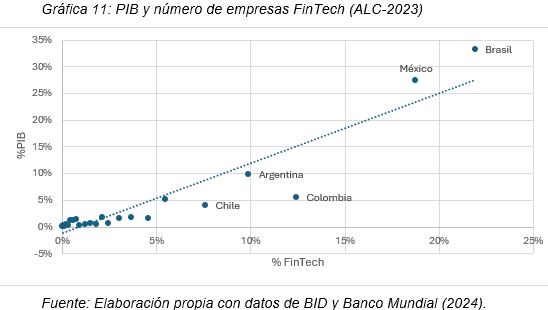

Con el siguiente gráfico se visualiza la relación entre el número de empresas FinTech y el PIB de países ALC. Este gráfico permite identificar qué países tienen una mayor proporción de empresas FinTech en relación con su economía y cómo esto impacta su PIB.

Este gráfico muestra la relación entre el tamaño económico (porcentaje del PIB de cada país respecto al PIB de ALC) y el número de empresas FinTech (porcentaje de empresas FinTech respecto a la cantidad total en ALC) para el año 2023.

En el gráfico, los países que tienen mayor cantidad de empresas FinTech respecto a su PIB (visualmente, están más hacia la derecha y también tienen una proporción destacada de su PIB) son los siguientes:

Brasil lidera claramente en ambos indicadores: tiene la mayor proporción de empresas FinTech (cerca del 25%) y un impacto económico destacado (alrededor del 35% del PIB). Es el país con la relación más notable entre FinTech y tamaño económico. México: Con una proporción alta de empresas FinTech (cerca del 20%) y un impacto económico significativo (casi 25% del PIB), es el segundo líder en la región.

Colombia: Aunque su PIB relativo es menor que el de Brasil y México, sobresale por su proporción de empresas FinTech (casi 15%), supera la esperada para su nivel económico. Esto lo posiciona como un mercado FinTech dinámico, con un crecimiento que probablemente esté por encima de lo que se podría predecir basándose solo en el tamaño de su economía. Colombia y Chile tienen un desempeño particularmente interesante: su número relativo de empresas FinTech es alto para su contribución al PIB, lo que podría indicar una rápida adopción de tecnologías financieras y un potencial de crecimiento económico a través de este sector.

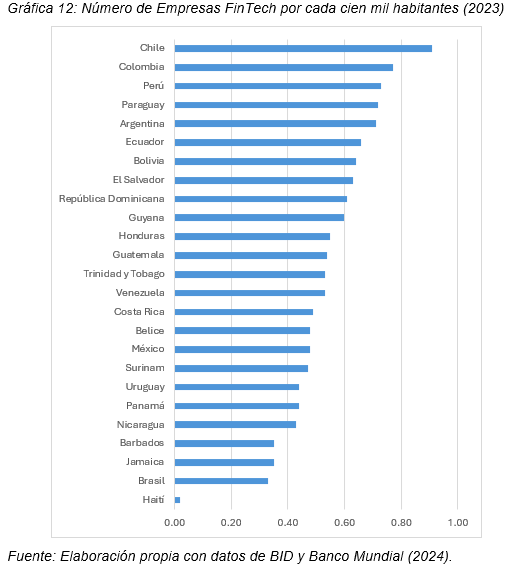

Si bien este gráfico nos permite observar con claridad a los principales países con empresas FinTech, también es importante visualizar el contraste con el resto de los países de América Latina y el Caribe. Una manera alternativa efectiva de medir la densidad empresarial es relacionarla con la cantidad de habitantes de una región o país. Esta aproximación consiste en calcular el número de empresas activas por cada cien mil habitantes, lo cual ofrece una perspectiva detallada sobre el nivel de actividad económica y el acceso a oportunidades de empleo e innovación en una comunidad.

La densidad de empresas FinTech en relación con la población de cada país en América Latina y el Caribe (ALC) proporciona una visión interesante sobre la penetración y el impacto de estas empresas en diferentes mercados de la región.

Densidad de FinTech por País.

En 2023, los países con la mayor densidad de FinTech por cada cien mil habitantes son Chile, Colombia y Argentina. Chile lidera con 0.91 FinTech por cada cien mil habitantes, seguido de Colombia con 0.77 y Argentina con 0.71. Esta alta densidad sugiere que estos países tienen un ecosistema FinTech más desarrollado y una mayor aceptación de los servicios financieros digitales.

Países como Brasil y México, aunque tienen un gran número absoluto de FinTech (722 y 618 respectivamente), muestran una densidad menor debido a sus grandes poblaciones. Brasil tiene 0.33 FinTech por cada cien mil habitantes y México 0.48. Esto indica que, aunque estos países son líderes en términos de número total de FinTech, la penetración relativa en la población es menor en comparación con países más pequeños como Chile y Colombia. Países con grandes poblaciones, como Brasil y México, tienen un mercado potencial amplio, lo que atrae a muchas FinTech; sin embargo, la cantidad relativa es menor por el tamaño de su nación.

Mientras un caso interesante es de Haití, ya que cuenta con menos penetración, esto se debe a que es un país con 11,447,569 habitantes y con solo dos empresas FinTech. Este análisis es importante para entender la gráfica en su totalidad, ya que no necesariamente Haití sería quien tiene menos empresas FinTech, de hecho, Barbados solo tiene una empresa, pero relativamente a los demás países no se encuentra en la misma situación que Haití, ya que su bajo nivel poblacional es la principal razón de esto (282,467 habitantes).

Este análisis permite ver la importancia de considerar tanto el número absoluto de FinTech como su densidad relativa, para entender mejor el impacto y la penetración de estas empresas en diferentes mercados de la región. Las razones de la penetración mostrada son las siguientes:

Según el Informe de Competitividad Mundial 2023 (InvestChile, 2023), Chile mantiene el primer lugar en competitividad en América Latina, posición que se refleja en su ecosistema FinTech. Este liderazgo se caracteriza por ser un país de “early adopters” (adopción temprana de la banca digital), impulsado principalmente por la demanda de los consumidores. Durante la pandemia, un estudio de FinTechile (2020) reveló que el 60% de las FinTech chilenas aumentó su base de clientes y el 71% incrementó sus ventas, impulsado por la migración rápida de la población millennial (nacidos entre principios de 1980 e inicios de 1992) desde la banca tradicional hacia las finanzas digitales, una tendencia que se aceleró durante la crisis sanitaria.

Colombia, según datos de la Asociación Nacional de Industriales (ANDI, 2023), ha mostrado un crecimiento económico significativo en 2022, fortaleciendo su ecosistema FinTech en expansión. Argentina, a pesar de sus desafíos económicos caracterizados por una alta inflación, ha experimentado un aumento en la densidad FinTech, impulsado por la necesidad de soluciones financieras alternativas (El País, 2025).

Por otro lado, Brasil y México, aunque tienen un elevado número absoluto de empresas FinTech (722 y 618, respectivamente), presentan densidades más bajas debido a sus grandes poblaciones: 0.33 y 0.48 FinTech por cada cien mil habitantes. Brasil, con más de 1,500 startups en sectores como pagos digitales y plataformas de inversión, continúa expandiendo su ecosistema FinTech (Altios, 2023).

México también muestra resiliencia, cerrando 2023 con 773 emprendimientos, aunque enfrenta desafíos como la preferencia del uso de efectivo por el 90% de la población (Finnovista, 2024; El País, 2024). Mientras, en el caso de Brasil, su gobierno ha incentivado la digitalización financiera por medio de regulaciones innovadoras como el sistema de pagos instantáneos PIX, que ha reducido significativamente la dependencia del efectivo y fomentado la inclusión financiera (Banco Central de Brasil, 2023). Este esfuerzo por parte de Brasil ha creado un entorno propicio para que las FinTech crezcan y ofrezcan soluciones asequibles en un mercado tan diverso.

El caso de Haití ilustra las barreras significativas que enfrentan algunos países en la adopción de servicios financieros digitales. Con una población de aproximadamente 11.4 millones y solo dos empresas FinTech, Haití tiene una de las densidades más bajas en la región. Este panorama es resultado de múltiples factores: altos niveles de pobreza, baja penetración de internet, limitada infraestructura tecnológica y una inestabilidad política crónica. Según datos del Banco Mundial, en 2023 más del 60% de la población haitiana vivía por debajo del umbral de pobreza, y solo el 20% tenía acceso a servicios financieros formales (Banco Mundial, 2023). Esto limita la capacidad de las FinTech para expandirse en un mercado que, aunque necesitado de innovación financiera, carece de las condiciones mínimas para su desarrollo.

En conclusión, la densidad de empresas FinTech en ALC está influenciada por factores demográficos, económicos y regulatorios. Países con ecosistemas más desarrollados, como Chile y Colombia, han logrado mayor penetración gracias a contextos económicos estables y políticas de incentivo a la innovación. En contraste, grandes economías como Brasil y México aún enfrentan desafíos para lograr una mayor penetración, mientras que países más pequeños luchan contra limitaciones estructurales. El panorama general sugiere que la expansión de las FinTech en la región dependerá tanto de la mejora en infraestructura tecnológica como del fortalecimiento de políticas públicas que impulsen la inclusión financiera.

3.4. Inclusión financiera

Tener acceso a servicios financieros facilita la vida diaria, permite planificar el futuro y enfrentar emergencias. Según el Banco Mundial (s.f.), las personas con cuentas financieras tienen más probabilidades de utilizar otros productos, como créditos e inversiones, lo que mejora su calidad de vida.

En México, la inclusión financiera se define como “el acceso y uso de servicios financieros formales bajo una regulación apropiada que garantice esquemas de protección a las personas usuarias y promueva la educación financiera para mejorar la capacidad financiera de todos los segmentos de la población”. (CNBV. 2020)

El acceso, que implica la disponibilidad de infraestructuras y canales financieros que conecten a las instituciones con la población. El uso, que se refiere a la contratación y utilización de productos financieros por parte de los usuarios, lo cual refleja sus necesidades y comportamientos. La protección, que asegura que los productos y servicios estén regulados para garantizar la transparencia, trato justo y mecanismos eficaces de atención a quejas.

A nivel global, el uso de servicios financieros digitales, incluidos los pagos móviles, ha permitido que personas antes excluidas accedan a productos financieros formales. En algunos países, el siguiente reto es fomentar el uso activo de estas cuentas por parte de la población.

No obstante, persisten desafíos significativos. Muchas personas aún no tienen acceso a servicios financieros; aproximadamente la mitad son mujeres en zonas rurales. Además, la brecha de género en la titularidad de cuentas sigue siendo un problema, aunque es menor en países donde se han extendido las cuentas móviles (Banco Mundial, 2022).

Según el Banco Mundial (2022) desde 2010, más de 55 países han firmado compromisos relacionados con la inclusión financiera y más de 60 países han implementado o se encuentran elaborando una estrategia nacional sobre el tema. Los países, donde se han registrado los mayores avances hacia la inclusión financiera, han hecho lo siguiente:

- Aplicar políticas a escala, como la identificación digital universal (India y las cuentas Aadhaar/JDY), beneficiando a más de 1200 millones de personas. Aprovechar los pagos del Gobierno. (Por ejemplo, el 35 % de los adultos de los países de ingreso bajo que reciben un pago gubernamental abrió su primera cuenta financiera para este fin).

- Promover el crecimiento de los servicios financieros móviles. (Por ejemplo, en África subsahariana, la titularidad de cuentas de dinero móvil aumentó del 12 % al 21 %). Recibir con beneplácito los nuevos modelos de negocios, como la utilización de los datos del comercio electrónico para fines de inclusión financiera.

- Adoptar un enfoque estratégico formulando una estrategia nacional de inclusión financiera que reúne a diversas partes interesadas, como los entes reguladores financieros, las empresas de telecomunicaciones, los órganos que regulan la competencia y los ministerios de educación. Prestar atención a la protección del consumidor y la capacidad financiera para promover servicios financieros responsables y sostenibles.

Las investigaciones indican que los países aumentan el ritmo y el impacto de las reformas cuando adoptan un enfoque estratégico y elaboran estrategias nacionales de inclusión financiera que reúnen a los entes reguladores financieros, las empresas de telecomunicaciones, los órganos que regulan la competencia y los ministerios de educación. (Banco Mundial)

En este contexto, el Global Financial Inclusion Index, presentado por Principal (empresa estadounidense de seguros y gestión de inversiones), juega un papel importante al evaluar el grado de inclusión financiera a nivel mundial.

El índice mide la capacidad de las personas para acceder y utilizar servicios financieros mediante tres pilares: el apoyo gubernamental, el sistema financiero y los empleadores.

- Apoyo gubernamental: Evalúa el grado en el que los gobiernos promueven la inclusión financiera en cada mercado (ej. Pensiones y jubilaciones, niveles de empleo, niveles de educación, conectividad en línea, etc.).

- Apoyo al sistema financiero: Examina la disponibilidad y la adopción de diversos tipos de productos y servicios financieros que son fundamentales para la inclusión financiera (ej. Acceso al crédito, presencia y calidad de FinTech, derechos de protección a prestatarios y prestamistas, etc.).

- Apoyo al empleador: Se relaciona con el nivel de apoyo que los empleadores brindan a sus empleados en cada mercado (ej. Contribuciones a las pensiones del empleador, planes de seguro del empleador, prestación de orientación financiera por parte de los empleadores).

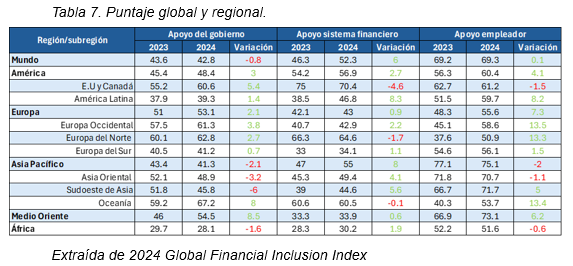

En su versión 2024 el informe destaca avances significativos en la inclusión financiera a nivel mundial, con una puntuación global que aumentó de 47.4 en 2023 a 49.7 en 2024, reflejando una mejora interanual de +2.3 puntos.

Aunque las puntuaciones globales reflejan progreso, el crecimiento es desigual entre las regiones, y cada una enfrenta desafíos únicos en su camino hacia una mayor inclusión financiera.

En términos regionales, Latinoamérica experimentó un crecimiento notable, aumentando su puntuación general de 44.9 en 2023 a 47.1 en 2024 (+2.2 puntos). Este avance refleja mejoras importantes, especialmente en el pilar de apoyo de los empleadores, que creció +5.8 puntos, alcanzando un puntaje de 56.6 en 2024. Este aumento puede atribuirse al papel cada vez más proactivo de las empresas en la región para fomentar el acceso a servicios financieros entre sus empleados, como beneficios financieros y planes de ahorro.

La evolución del sector financiero en Latinoamérica durante el período 2018-2024 presenta tendencias mixtas. En el ámbito gubernamental, según los indicadores más recientes, se observó una ligera contracción, con una disminución de 35.2 en 2023 a 35.0 en 2024 (-0.2 puntos), lo que refleja los desafíos persistentes en el desarrollo de políticas públicas para la inclusión financiera. En contraste, el sistema financiero tradicional mostró una mejora moderada de +1.5 puntos, alcanzando 50.4 en 2024.

Este panorama se complementa con el dinámico crecimiento del sector FinTech. De acuerdo con el informe conjunto del BID, BID Invest y Finnovista, el ecosistema FinTech experimentó una expansión notable, con una tasa de crecimiento anual del 112% entre 2018 y 2021, alcanzando 2,482 plataformas al cierre de 2021.

Para ilustrar mejor lo anterior, la siguiente tabla presenta los puntajes obtenidos a nivel mundial y por región en cada uno de los pilares definidos por el Global Financial Inclusion Index. Se incluyen los datos correspondientes a 2023 y 2024, así como las variaciones entre ambos años, cumpliendo con uno de los objetivos del índice, el cual es permitir las comparaciones interanuales. Esta tabla nos permite identificar avances significativos, rezagos persistentes y áreas prioritarias para mejorar.

A pesar de estas mejoras, Latinoamérica aún está por debajo del promedio global en términos de inclusión financiera. Este rezago es especialmente evidente al compararse con regiones como Norteamérica, que lidera las puntuaciones con 65.1 en 2024. Aun así, los avances registrados en Latinoamérica muestran un camino prometedor hacia un ecosistema financiero más inclusivo.

Como se ha explorado, la inclusión financiera es un componente esencial para mejorar la calidad de vida de las personas y fomentar un desarrollo económico más equitativo. Los avances registrados en el Global Financial Inclusion Index y los esfuerzos implementados por los países reflejan un camino prometedor hacia un ecosistema financiero más accesible. Sin embargo, los retos persistentes en América Latina, como la desigualdad regional y la falta de acceso en segmentos específicos, resaltan la necesidad de soluciones innovadoras que impulsen un progreso más acelerado y sostenible.

En este contexto, las FinTech, tanto locales como extranjeras, han surgido como actores clave al transformar los servicios financieros tradicionales y atender a poblaciones previamente desatendidas. El análisis de estas empresas, su operación en la región y su impacto en la inclusión financiera resulta crucial para comprender cómo contribuyen al desarrollo del ecosistema financiero en América Latina. A continuación, se profundizará en la dinámica de las FinTech locales y extranjeras que operan en la región y su papel en este proceso transformador.

3.5. FinTech Locales y Externas

El sector FinTech en América Latina ha crecido significativamente, con una combinación de empresas locales y externas que impulsan la innovación financiera en la región. Las FinTech locales tienen la ventaja de conocer el mercado y adaptarse de acuerdo con el país, mientras que las externas aportan tecnología más avanzada y modelos ya probados en otros lugares.

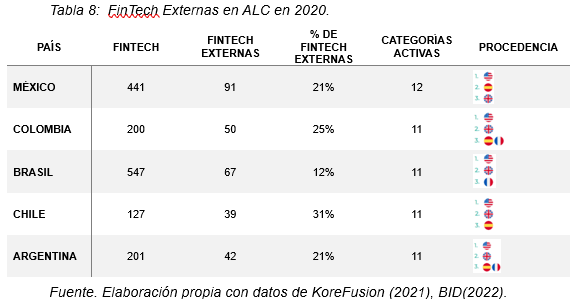

De acuerdo con Korefusion (2021) en el 2020 existían 117 FinTech externas operando en diversos países de América Latina, la mayoría (91) se encontraba laborando en México, seguido de Brasil con 67 FinTech, como se muestra en la gráfica 13.

De los cinco países con más FinTech en América Latina y el Caribe, México es el país que recibió más inversión Extranjera en el sector FinTech en el periodo de 2010-2020 (KoreFusion, 2021), principalmente de países como Estados Unidos, España y Reino Unido, como se muestra en la tabla 8.

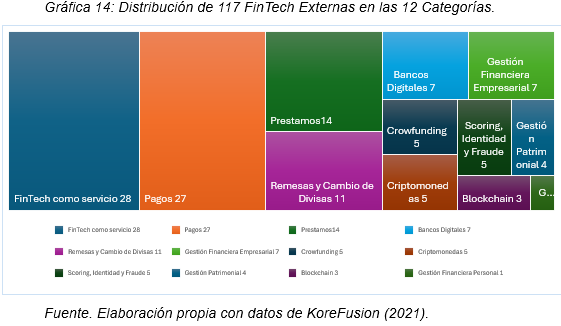

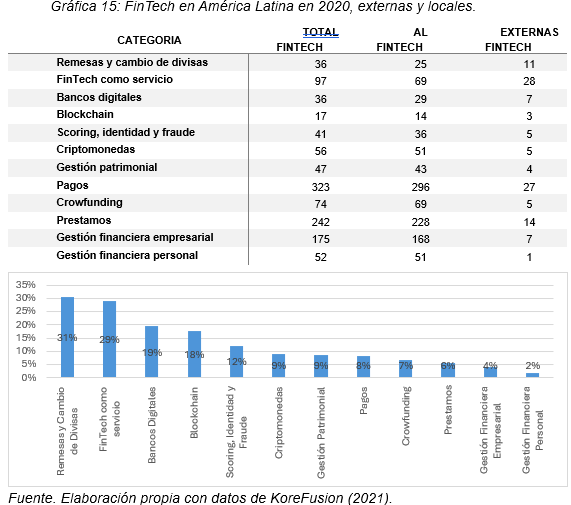

De acuerdo con las gráficas 14 y 15, de las 117 FinTech Externas que había en 2020 en ALC, se encontraban dispersas en las 12 categorías FinTech, la mayoría (28 FinTech) se encuentra concentrada en FinTech como Servicios representando el 29% de todas las FinTech en ALC que se dedican a esa categoría; sin embargo, Remesas y Cambio de divisas que solo cuenta con 11 FinTech extranjeras, éstas representan el 31% de ese sector. Por otra parte, la Gestión Financiera Personal solo cuenta con una FinTech Externa en ALC y representa el 2% de las FinTech de dicho sector.

El sector FinTech en América Latina y el Caribe (ALC) ha logrado desarrollarse exitosamente dentro del sistema financiero regional. Un dato significativo es que, en 2020, solo el 10% de las FinTech operando en la región eran externas, lo que resalta un ecosistema mayoritariamente local. Este escenario es altamente positivo, ya que fomenta el crecimiento de las startups locales, refuerza la independencia tecnológica y promueve la innovación autóctona.

Además, la distribución de FinTech externas en los principales países de la región demuestra diferencias relevantes: Chile lidera con un 31% de FinTech externas, en cambio Brasil, registra solo un 12%, siendo el país con menor presencia relativa de FinTech externas. Estos datos reflejan la diversidad de la región en términos de apertura a actores externos, pero también consolidan la capacidad de los países para desarrollar ecosistemas propios que impulsan la inclusión financiera y el desarrollo económico en América Latina.

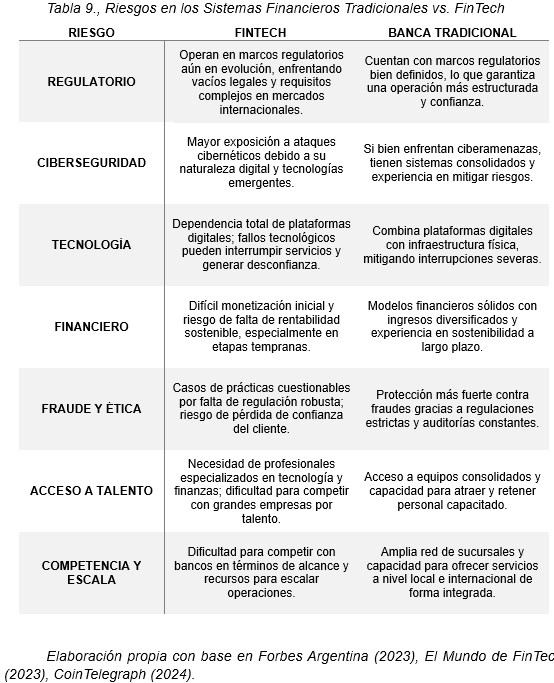

Sin embargo, es importante considerar los riesgos asociados al rápido crecimiento de las FinTech. La falta de regulación uniforme en muchos países puede generar problemas como riesgos de seguridad cibernética, lavado de dinero o protección inadecuada al consumidor.

3.6. Efectos negativos y riesgos de las FinTech

Riesgos de las FinTech

El desarrollo de lasFinTech ha transformado profundamente el panorama financiero global desde la crisis de 2008, momento en que la incorporación de tecnologías avanzadas en los servicios financieros dio paso a modelos de negocio innovadores (Agarwal & Zhang, 2020; I. Lee & Shin, 2018). Estas empresas, destacan por su capacidad para ofrecer soluciones financieras ágiles y adaptadas a las necesidades de usuarios modernos, empleando herramientas como inteligencia artificial, blockchain y big data para automatizar y optimizar procesos (Wu, 2017; Mention, 2019).

En los últimos años, la evolución de las FinTech ha estado marcada por la ampliación de sus servicios más allá de los tradicionales pagos y préstamos. Esto incluye plataformas de inversión, seguros digitales y soluciones de financiación colectiva, que están redefiniendo cómo los consumidores interactúan con los servicios financieros. Según Zetzsche et al. (2018), estas innovaciones han mejorado significativamente el acceso al crédito y la transparencia en mercados históricamente subatendidos, al tiempo que han impulsado la personalización de productos financieros.

A pesar de sus beneficios, como la reducción de costos operativos y la inclusión financiera, las FinTech también han introducido nuevos riesgos en los mercados financieros, especialmente en América Latina, donde su crecimiento ha sido notable. Entre los riesgos principales se encuentran problemas de ciberseguridad, inestabilidad financiera y vulneraciones a la protección de datos personales, como advierte el Fondo Monetario Internacional (Berkmen et al., 2019). En países como Colombia, donde el sector FinTech creció un 36% entre 2017 y 2020, estos desafíos se han intensificado, dada la creciente sofisticación de los ataques cibernéticos y la limitada regulación del sector (Castaño Gutiérrez & SFC, 2021; Raventós Núñez, 2021).

Otro aspecto que merece atención es la fragmentación regulatoria global. Según Arner et al. (2020), las FinTech que operan en múltiples países enfrentan una maraña de normativas financieras y tecnológicas que pueden variar significativamente entre regiones, aumentando los costos de cumplimiento y limitando la capacidad de escalar de manera uniforme. Este desafío es especialmente relevante en economías emergentes, donde las infraestructuras legales son menos maduras y las FinTech pueden ser vistas como competidoras de los bancos en lugar de aliadas estratégicas.

El riesgo operacional, vinculado a fallos en procesos, errores humanos y deficiencias en sistemas tecnológicos, también es significativo. En este sector, una falla operativa puede generar interrupciones en el servicio y afectar de manera sustancial la experiencia del usuario, comprometiendo la competitividad de las empresas (Gómez Jaramillo, 2021). A esto se suma el riesgo reputacional, que es especialmente crítico para las FinTech, ya que cualquier incidente, como fraudes o fallos de seguridad, puede dañar la confianza del mercado, limitar la participación en el mismo y deteriorar relaciones con aliados clave.

Además, la presión competitiva de la banca tradicional también configura un desafío importante para las FinTech. Según el reporte de Godoy, G. (2024), los bancos han comenzado a desarrollar sus propias plataformas digitales o a establecer alianzas con FinTech, integrando innovación tecnológica con su experiencia y alcance, lo que podría reducir la ventaja inicial de las empresas más pequeñas en términos de velocidad y flexibilidad.

En este contexto, América Latina se presenta como un escenario de oportunidades y desafíos, donde la regulación, el fortalecimiento de la ciberseguridad y la colaboración con la banca tradicional podrían ser claves para abordar las amenazas y aprovechar el potencial transformador de las FinTech. La región, al estar en constante desarrollo tecnológico y financiero, tiene el potencial de convertirse en un laboratorio para nuevos modelos de colaboración y gobernanza tecnológica (Gutiérrez et al., 2022).

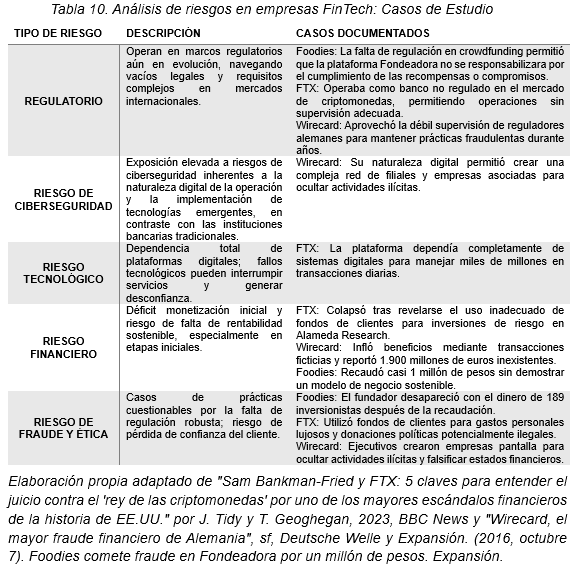

Casos asociados con los riegos en América Latina

El caso de Foodies

Expansión (2016) señala que Foodies era una empresa de servicios “on-demand” que gestionaría la logística de entregas a domicilio para restaurantes. La empresa apareció en la plataforma de crowdfunding Fondeadora y se vendía como un proyecto rentable para diversos inversores, sin embargo, el proyecto Foodies ilustra varios riesgos clave asociados con las plataformas de financiación colectiva.

Riesgos regulatorios: La campaña de crowdfunding Foodies en Fondeadora pone de relieve la falta de regulación en la industria del crowdfunding. Los términos y condiciones de Fondeadora establecen explícitamente que no son responsables del cumplimiento de las recompensas o los compromisos de los creadores de proyectos. Esto deja a los inversores con pocos recursos si un proyecto no cumple lo prometido. Los cambios constantes en la estructura de recompensas de Foodies y la eventual falta total de comunicación son señales preocupantes de que no se monitorearon ni abordaron de manera efectiva.

Riesgos reputacionales: El proyecto Foodies logró recaudar casi 1 millón de pesos de 189 inversionistas, quienes ofrecieron participaciones accionarias en la empresa. Sin embargo, después de recaudar los fondos, el fundador desapareció, dejando a los inversionistas potencialmente víctimas de fraude. Incidentes como este pueden erosionar gravemente la confianza en las plataformas de crowdfunding y el ecosistema emprendedor, desalentando futuras inversiones.

Brechas de protección a los inversores: Los inversores de Foodies quedaron completamente desprotegidos. A pesar de invertir con la expectativa de obtener acciones de una empresa, no contaban con mecanismos efectivos para recuperar su dinero ni exigir responsabilidades a nadie.

Limitaciones en la transparencia y la supervisión, Aunque Fondeadora afirma haber realizado investigaciones previas, el proyecto Foodies logró recaudar fondos sin un seguimiento continúo adecuado que podría haber evitado posibles irregularidades. La transparencia limitada y la falta de una supervisión efectiva permitieron que el problemático proyecto siguiera adelante.

Caso FTX