Crecimiento de la industria automotriz en China frente a Japón. El rol del Estado: la I+D ante la inversión extranjera (2000-2024)

Esta investigación analiza el ascenso de la industria automotriz de China frente a la de Japón entre los años 2000 y 2024, enfocándose en la transición hacia los vehículos eléctricos. El estudio examina cómo el Estado chino implementó políticas industriales estratégicas, fomentando la inversión en investigación y desarrollo (I+D) y aprovechando la transferencia tecnológica de empresas extranjeras para superar el histórico liderazgo japonés. Mientras Japón mantuvo una ventaja basada en motores de combustión interna y tecnología híbrida, China logró posicionarse como el principal exportador mundial de automóviles mediante el control de la cadena de suministro de baterías y un fuerte apoyo gubernamental a las nuevas energías.

El documento también explora las implicaciones macroeconómicas de este cambio de liderazgo y cómo la competencia tecnológica ha reconfigurado el mercado global. Se destaca que la estrategia china no solo se basó en la producción masiva, sino en una evolución hacia la soberanía tecnológica que ha desafiado la competitividad de las marcas tradicionales japonesas. En conclusión, el trabajo sostiene que el rol activo del Estado y la apuesta por la innovación en vehículos eléctricos han sido los factores determinantes para que China desplace a Japón en el sector automotriz, marcando un nuevo paradigma en la dinámica de la economía mundial.

TRIMESTRE: 25-O

MÓDULO: X

INTEGRANTES: Jimenéz González Roberto

Mendoza Alva Arturo Ehecatl

Pérez López Lenin Emanuel

Garibay Iglesias Leonardo Daniel

DOCENTE: Dra. Correa Serrano Ma. Antonia

El siguiente trabajo es realizado por alumnos de la Licenciatura en Economía de la Universidad Autónoma Metropolitana, Unidad Xochimilco, cualquier duda o aclaración mandar un correo a: economia@correo.xoc.uam.mx

Introducción

No es ninguna sorpresa descubrir que China se ha convertido en el principal exportador de bienes manufacturados del mundo, es algo que se ha venido diciendo en el ámbito económico desde años atrás, sin embargo, lo que sorprende, al menos a unos cuantos, es el avance tecnológico que ha alcanzado la nación asiática, lo que ha supuesto una alta competitividad en diferentes mercados, en este caso el mercado automotriz. Aunado a lo anterior, es relevante mencionar que al menos en las primeras dos décadas del siglo, Japón fue la nación que mantuvo el liderazgo en la industria automotriz a nivel mundial. Es precisamente este cambio en los liderazgos lo que resulta interesante investigar sobre las políticas industriales, la inversión en innovación y sobre todo el papel del Estado así como las empresas privadas en la configuración del mercado que han sido implementadas en ambas naciones.

La relevancia de esta investigación se basa en el auge de la producción automotriz en China en contraste con el estancamiento japonés en este mismo ámbito. Una de las posibles explicaciones que se considerarán en esta investigación es que Japón ha patrocinado este auge chino mediante la inversión extranjera directa, pues las cantidades invertidas por empresas japonesas en China siguen un patrón similar al crecimiento del sector automotriz en este país; sin embargo este escenario no sería suficiente para explicar el repentino crecimiento, pues por la misma configuración del modelo económico chino, la presencia del Estado es primordial en toda industria de la nación, por lo que resulta interesante indagar en qué proporciones han influido las empresas japonesas y el Estado chino para posicionar a este último país como referente mundial del mercado de vehículos.

Por otro lado, el objetivo principal de esta investigación es el de identificar las causas que llevaron a las compañías de China a ser las mayores productoras de vehículos, aventajando a gigantes en la industria automotriz como las empresas japonesas.

Otros objetivos que se esperan alcanzar al finalizar la investigación son los de comparar la productividad de ambos países en el sector automotriz durante el periodo 2000-2024; analizar el impacto de las inversiones en investigación y desarrollo y las políticas públicas en cuanto a la producción y exportación de vehículos; y determinar, por medio de un modelo econométrico, cuál ha sido la influencia de la IED en China y la inversión en I+D en el crecimiento de China en la industria de vehículos.

Dichos propósitos esperan ser alcanzados mediante el cuestionamiento de ¿Cuáles fueron los factores que llevaron a China a ser la mayor productora de vehículos a nivel mundial, superando a su vez a las mega empresas japonesas?

A manera de hipótesis, consideramos que China se posicionó por encima de Japón en producción anual de vehículos de todo tipo principalmente por la implementación de estrategias de políticas industriales impulsadas por el partido comunista chino, especialmente en la inversión de I+D, con lo que consiguió el rápido desarrollo de un eslabonamiento productivo en su economía que retroalimentan la innovación en diferentes sectores tecnológicos. Por lo que rápidamente superó a las empresas japonesas en este siglo quienes dependen en gran medida de la inversión privada, dejando de lado el papel del Estado.

Si bien la IED en China ha sido determinante para la consolidación de China en el mercado automotriz, no ha sido la principal causa, sino que otros factores, esencialmente, el aumento en gasto de I+D por parte del Estado propiciaron este liderazgo mundial.

Las bases teóricas que regirán esta investigación son las correspondientes al modelo Heckscher-Ohlin, así como la paradoja de Leontief. Dichos modelos nos proporcionan lo necesario para explorar este sector automotriz en crecimiento teniendo en cuenta las ventajas comparativas que pueden presentar ambos países analizados, con un principal enfoque en China.

El método de estudio para responder a la pregunta general es un análisis cuantitativo con enfoque econométrico.

Siendo la variable dependiente la producción de vehículos de todo tipo.

A su vez, las variables independientes son:

- Inversión en I+D

- Inversión extranjera directa en China

- PIB per cápita

Capítulo uno: El papel de la IED en el desarrollo tecnológico

1.1 La IED como impulsor del desarrollo

La Inversión extranjera directa (IED) se ha concebido como un instrumento con potencial para impulsar transformaciones estructurales en las economías en desarrollo, esto desde una visión de países en vías de desarrollo, como los que estudia la Comisión Económica para América Latina y el Caribe (CEPAL). Este enfoque, aunque originalmente formulado para el contexto latinoamericano, resulta útil para comprender procesos similares en otras regiones, incluido el caso de China y su industria automotriz, caracterizada por la participación histórica de empresas japonesas y el rápido avance del país en actividades de investigación y desarrollo (I+D).

De esta manera es como podemos entender a la IED como un mecanismo con capacidad para elevar la productividad, ampliar la formación de capital y generar empleo de mayor calidad, al tiempo que puede detonar efectos cualitativos, como la transferencia de conocimiento y el fortalecimiento del capital humano. Sin embargo, la realidad no siempre es ésta, pues también podemos advertir que estos beneficios no emergen de manera automática. Los llamados derrames tecnológicos (spillovers), es decir, la difusión de capacidades productivas y tecnológicas desde las empresas multinacionales hacia las firmas locales, solo se materializan plenamente cuando la economía receptora posee una capacidad de absorción adecuada. Esta capacidad depende de factores como el nivel educativo, el desarrollo del sistema científico-tecnológico, la infraestructura productiva y la articulación institucional.

Existen diferentes canales a través de los cuales se producen los derrames tecnológicos: la imitación y aprendizaje por observación, la competencia que obliga a las firmas locales a modernizarse, la movilidad laboral desde las multinacionales hacia compañías nacionales y, especialmente, los encadenamientos productivos, mediante los cuales proveedores locales se incorporan a cadenas de valor de mayor sofisticación.

1.3 Extensión teórica: innovación y cadenas globales de valor

Para robustecer nuestro marco teórico y complementar los modelos clásicos, nos resulta pertinente la incorporación de la perspectiva de la economía de la innovación y las teorías de las cadenas globales de valor (CGV).

Desde la teoría schumpeteriana, la competitividad a nivel internacional no se explica solamente por las dotaciones factoriales, sino que también interviene la capacidad de generar y difundir innovación.

En este aspecto, la IED funge dos papeles: por un lado actúa como fuente de capital y de transferencia tecnológica, mientras que a su vez permite la inserción de la economía en redes internacionales de producción. El posicionamiento chino constante de atracción de IED y control de la tecnología transferida ha permitido al país escalar posiciones dentro de las CGV, pasando de ser simplemente ensambladora a producir su propia tecnología.

Por otro lado, Japón ha mantenido un modelo que se basa principalmente en innovación interna y cuenta con una menor apertura al IED (como lo veremos más adelante), por lo que cuenta con una estructura productiva más tradicional, pero con un alto valor agregado. De este modo se refleja cómo factores institucionales o de política industrial pueden modificar las predicciones hechas por el modelo H-O, dando paso a paradojas como las planteadas por Leontief.

1.4 Economías externas y ventaja comparativa tecnológica

La justificación teórica sobre el impacto de I+D en la competitividad industrial reside en la teoría de las economías externas. De acuerdo con esta teoría (Marshall, 1890) el costo de la producción de una industria puede irse reduciendo a medida que la industria en su conjunto crece. Lo anterior se describe por la especialización del trabajo, la disponibilidad de insumos locales y, en particular, por los efectos que ocasiona la difusión del conocimiento.

Enfocándonos en la República Popular China, el gasto en I+D no solo beneficia a las empresas privadas, sino que también genera beneficios que se difunden hacia otros sectores, tales como: proveedores, creación de clusters, universidades, centros tecnológicos y startups. Estas consecuencias benéficas incrementan la productividad agregada, reducen costos y fomentan la innovación sectorial.

Dado lo anterior, podemos remarcar el porque este mecanismo es central para poder entender la ventaja comparativa en el ámbito tecnológico: los países que logran crear entornos de economías externas sólidas, que se da a través de clústers industriales, parques tecnológicos o programas estatales de innovación, pueden desarrollar ventajas acumulativas que son bastante complicadas de replicar.

1.5 Política industrial activa: justificación y límites

Cuando los beneficios sociales derivados de la generación de conocimiento logran superar los beneficios privados, se produce un fallo de mercado el cual logra dar justificación de la intervención estatal. Por tanto, los gobiernos pueden llegar a diseñar ciertas políticas industriales activas o políticas comerciales estratégicas, esto con el objetivo de fomentar industrias con alto potencial de externalidades, como la automotriz o la de semiconductores.

Dentro de estas políticas podemos incluir subsidios a la I+D, incentivos fiscales, formación de clústers, financiamiento público a la innovación o la participación estatal directa en empresas que se consideren estratégicas. En nuestro caso, en China la acción estatal ha sido imprescindible para poder coordinar inversiones, canalizar recursos públicos hacia sectores prioritarios y asegurar la tan codiciada y a la vez necesaria transferencia tecnológica a través de regulaciones de la IED.

No obstante, existen ciertos riesgos inherentes en este tipo de políticas: entre ellas la posibilidad de “elegir perdedores” (picking losers) o el desperdicio de recursos en industrias poco competitivas (Pack & Saggi, 2006). Es dado lo anterior, que la eficacia de la política industrial depende en gran medida de la calidad institucional, la gobernanza y los mecanismos de evaluación de resultados. Más adelante se verá la manera en que China ha intervenido en la industria para asegurar la correcta transferencia tecnológica.

Con base en estos modelos y teorías económicas es como se sustenta nuestra investigación, dando paso de forma pertinente al estudio empírico de las condiciones políticas, históricas y sociales en las que surgieron las industrias automotrices de las naciones que ahora son potencia en este ámbito. Así pues, el siguiente capítulo se enfoca en el análisis del contexto histórico de la industria automotriz en China y Japón, con el propósito de identificar cómo sus trayectorias industriales reflejan (y en algunos casos desafían) los principios planteados por dichas teorías económicas.

Capítulo 2: Políticas de atracción y regulación de IED en China en la industria automotriz

2.1 El sector automotriz en China

Uno de los aspectos más sorprendentes de esta investigación es la velocidad en que un país que hace un siglo era un país sumido en la miseria, se convirtió en el mayor productor de bienes manufacturados en el mundo, en este caso concreto en vehículos de todo tipo. Además, los inicios de China como nación son particulares, pues fue en 1949 cuando se fundó la República Popular de China bajo el gobierno del Partido Comunista Chino (PCCh) presidido por Mao. Pero si nos queremos centrar aún más en el aspecto automotriz de esta nación debemos adelantarnos un par de años adelante, específicamente en 1956, que fue cuando se fabricó el primer vehículo en China, el Jiefang CA-10, claro, con la ayuda de la Unión Soviética quien fundó la First Automobile Works (FAW) en Changchun tres años antes.

Bajo esta visión fue que trabajó el mercado automotriz chino, fabricando sólo vehículos de uso militar y gubernamental durante las siguientes dos décadas (Truck-encyclopedia, 2025).

Posteriormente, tras pasar varios años en la producción automotriz limitada al ámbito estatal y militar, China inició la década de 1980 con un proceso de apertura económica, esto iniciado por la política de reforma y apertura de 1978 liderada por Deng Xiaoping. Así, China abandonó parcialmente la planificación central y desarrolló el, ya famoso, modelo de socialismo con características chinas, cuyo fin era incorporar mecanismos de mercado para dinamizar la producción y la atracción de inversión extranjera.

Con estas reformas se promovió la descentralización de la toma de decisiones económicas, además de crear las zonas económicas especiales (ZEE) en regiones costeras como lo fueron Shenzhen, Zhuhai y Xiamen, y se autorizaron el establecimiento de empresas mixtas entre capitales nacionales y extranjeros (Joint Ventures). Con esto, la transferencia de tecnología, la capacitación laboral y el ingreso de divisas mediante exportaciones de manufactura se impulsaron ampliamente, (Monocomy, 2023).

Sobre este escenario, la industria automotriz fue considerada como un sector estratégico para la modernización industrial en 1986. Sin embargo, las bases de las que se partía no eran las idóneas, pues la producción estaba dominada por la ya mencionada FAW, pese a ello, la apertura económica de China provocó el aumento de importaciones de coches a principios de los 80, superando en gran medida la oferta nacional. Para hacer frente a estos desequilibrios, el gobierno chino impulsó las joint ventures para cerrar la brecha tecnológica de este mercado basándose, a su vez, en los principios de “punto de partida alto, producción en masa y especialización”, con lo que buscaban no copiar tecnología obsoleta, obligando a extranjeros a asociarse y con ello asegurar que las fábricas y productos en China fueran modernos desde un principio (Chen Yi, 2017).

Además, en una búsqueda de no monopolización del mercado chino por empresas extranjeras y proteger las marcas nacionales se implementaron dos reglas de inversión (de las que habría que aprender): en síntesis, ambas reglas consistían en que toda empresa automotriz que quisiera vender automóviles en el mercado chino debía establecer un joint ventures (JV) y dicha participación extranjera no puede exceder el 50% además de tener un máximo de dos empresas automotrices nacionales. Con esto los chinos se aseguraban que las ganancias se repartiera, que los socios chinos (que usualmente eran empresas estatales) tuvieran poder de decisión y un acceso completo a la tecnología, procesos y el know-how; se evitaba que los extranjeros controlaran totalmente el sector.

La regla de máximos socios tenía el fin de prevenir que una sola multinacional extranjera se asociara con todos los fabricantes chinos importantes, con lo cual fragmentaría y debilitaría a la industria local. Forzaba a una cierta competencia incluso entre las joint ventures (Zhang, 2015).

De esta manera, entre las décadas de 1980 y 1990, China se centró en atrapar y domesticar a los fabricantes extranjeros con el objetivo de consolidar la capacidad de las empresas nacionales en grandes conglomerados y promover joint ventures entre las empresa de propiedad estatal (SOEs) chinas y a los fabricantes de equipos originales, así se buscaba mejorar la tecnología, las habilidades gerenciales y la investigación y desarrollo.

Con el fin de fomentar tres aspectos importantes como lo son la capacidad interna, la transferencia de tecnología y la capacidad de aprendizaje, el gobierno chino se aseguró de que cada SOE se asociara con un mínimo de dos empresas extranjeras. Este modelo resultó ser altamente viable para los responsables políticos chinos, cuyo objetivo a mediano plazo era obtener los efectos de derrame y mejoras tecnológicas.

Los resultados hablan por sí solos, pues en un periodo de 30 años, China pasó de no tener una considerable producción automotriz a convertirse en el mayor productor y mercado mundial de vehículos de pasajeros. Ya desde el 2009 el país asiático se posicionó como el líder mundial en producción, mientras que seis años después, en 2015, representa casi un tercio del total global de producción y ventas.

Pero no todo fue como se planeaba, pues a pesar del éxito en ventas y la producción de autos en masa, el modelo de JVs mostró sus límites después del 2001 (año de adhesión a la OMC), esto por un inconcluso desarrollo de marcas propias, pues la esperanza de los políticos chinos de que las grandes JVs generarían la transferencia de tecnología suficiente para desarrollar marcas domésticas que fueran competitivas fue incumplida, un ejemplo de ello fue que en 2004 sólo el 2% de los automóviles de pasajeros producidos por una SOE eran de desarrollo doméstico, mientras que el 98% restante eran modelos de empresas extranjeras (Zhang, 2015).

Bajo este escenario el gobierno chino tenía una alternativa: el gasto en investigación y desarrollo; así fue como la política industrial del país evolucionó para enfocarse en la promoción de marcas domésticas y el desarrollo de vehículos eléctricos (VE). A su vez, el mismo Estado se retiró de manera progresiva de la dirección operativa de las SOEs para centrarse en la formulación de políticas más amplias e incentivos de mercado.

El gobierno destinó recursos a programas de innovación, en especial tras el estímulo económico de 2009, que impulsó el gasto en desarrollo tecnológico y la transición a sectores de alta productividad (Zhang, 2015). Entre los años del 2006 y 2011, China destinó más de 11 mil millones de RMB al desarrollo de VE y baterías, a la vez que fortalecía la cooperación entre empresas, universidades y centros de investigación, lo que dió origen a clusters automotrices en ciertas regiones del país, como en Shanghái, Guangzhou y Wuhan, donde hoy en día se concentran gran parte de la innovación automotriz china (Wenten, 2020).

Ya desde este momento se puede ir discerniendo la importancia superior de la I+D sobre la IED en la producción automotriz propia de China, dado el fallo en la generación propia de innovación intrínseca. En el 11° Plan Quinquenal (en el 2006) surge el término “marcas indígenas”, lo que marcaba el camino hacia una visión positiva de los fabricantes nacionales privados (como lo podrían ser Geely o BYD), a quienes se les brindó respaldo a manera de subsidios masivos e incentivos fiscales, sólo para ejemplificar esto, entre 2009 y 2011, los subsidios estatales a la venta de vehículos eléctricos e híbridos superaron los 2 mil millones de dólares (Wenten, 2020). Sumado a eso, el gasto estimado en I+D relacionado con la fabricación de vehículos era cercano a 50 mil millones de RMB, alcanzando los 62 mil millones en 2011.

Esta misma tendencia ascendente continuó con el mismo ritmo, prueba de esto es que en 2015, y según datos obtenidos de National Bureau of Statistics of China (NBS), el gasto en manufactura de alta tecnología, donde se incluye al sector automotriz, baterías y sistemas eléctricos, superó los 120 mil millones de RMB y siguió creciendo a tasas anuales superiores al 10%. Ya para el 2020 este gasto ascendió a 465 mil millones de RMB, de los cuales se estima que el 20% y 30% correspondió a tecnologías automotrices, especialmente a VE.

Este enfoque en I+D culminó en una estrategia de salto tecnológico que se convirtió, a su vez, en una ventaja competitiva global, especialmente frente a competidores tradicionales como Japón: los VE. China identificó el mercado a futuro que representaban los VE, con lo que se volcó a dominar este nuevo segmento y no competir en tecnologías de combustión interna dominadas por potencias occidentales. Con este enfoque, China se ha posicionado como el líder mundial en la producción y exportación de VE. La efectividad de esta política industrial, basada en el gasto masivo en I+D y subsidios, se confirmó cuando China superó a Japón y se convirtió en el principal exportador mundial de automóviles en la primera mitad de 2023.

Después de haber analizado esta trayectoria meteórica de China, podemos centrarnos en el relativo estancamiento de Japón en el sector automotriz, cuya influencia, aunque significativa, no fue la principal impulsora del ascenso productivo del país de Asia continental.

2.2 El sector automotriz en Japón

El sector automotriz surgió a principios del siglo XX en Japón, en ese entonces, ya existían algunas empresas automotrices que son relevantes en la actualidad como Toyota, Nissan o Mazda. Sin embargo, después de la Segunda Guerra Mundial hasta los años noventa, se convirtió en un sector clave y estratégico dentro del desarrollo económico de Japón (Blanco, 2010).

El modelo de producción del sector automotriz en Japón prácticamente se convirtió en un modelo a seguir para las empresas automotrices de todo el mundo. Se trata de un modelo perfeccionado por la empresa Toyota, el Toyotismo, consiste en un sistema de producción de asociación múltiple, diferenciado y descentralizado que le permitió explotar todas las ventajas de la economía japonesa. Es decir, las medianas y pequeñas empresas automotrices de Japón, las cuales enviaban partes y componentes baratos y de calidad hacia la empresa Toyota para que ensamblara todos los componentes, por lo tanto, este modelo podría reducir los costos sin perder calidad y tener un mercado interno y mundial en crecimiento (Blanco, 2010). El modelo de producción de Toyota tiene tres elementos fundamentales: 1) Organización flexible de la producción, capacitar a un trabajador para que pueda ejercer actividades diferentes en áreas de producción, supervisión y control; 2) Prevención total de defectos para eliminar costos innecesarios, reducir lo máximo posible el porcentaje de unidades defectuosas y los costos de operación; 3) Concepción integral del proceso de fabricación, implica una comunicación efectiva de los participantes para eliminar posibles fuentes de ineficiencia en cualquiera de las fases de producción (Suarez, 2010).

Sin embargo, en la década de 1990, la industria automotriz de Japón sufrió una crisis bastante importante, esto sucedió tanto por factores externos como internos provocando que su modelo de producción no fuera lo suficientemente eficiente. Algunos de los factores externos fueron: el estallido de la burbuja especulativa japonesa la cual generó un estancamiento económico; la crisis financiera asiática de 1997 afectando a los mercados regionales y; la sobrecapacidad productiva mundial de los autos pequeños, este último era en donde Japón tenía una ventaja comparativa. Mientras tanto los factores internos de la crisis fueron: un mercado interno debilitado, disminución de las exportaciones, estructuras financieras vulnerables, una gran dificultad para adaptarse a las nuevas condiciones y una resistencia hacia los despidos y cierres de plantas.

En este contexto, las empresas japonesas implementaron una reestructuración muy profunda en el sector automotriz, esto tuvo como consecuencia el cierre de plantas y una reducción del personal, además, cambiaron sus redes de proveedores para globalizar sus cadenas de suministro con la finalidad de reducir costos, establecieron alianzas estratégicas como la asociación entre Nissan y Renault la cual permitió el acceso a nuevas tecnologías y mercados; a su vez, expandieron su producción fuera de Japón trasladando el proceso de producción cerca de los mercados donde vendían sus productos, por ejemplo, Toyota se trasladó hacia Norteamérica y Europa para fortalecer su presencia en dichos mercados. De esta manera, fue que Japón pasó de un sistema productivo cerrado a un sistema adaptado a la globalización, esta crisis de la década de 1990 provocó que Japón pudiera consolidar nuevamente su liderazgo en la industria automotriz a nivel internacional (Villafañe, 2000).

La inversión extranjera directa de Japón hacia China en el sector automotriz, en un principio, los japoneses tenían cierto escepticismo acerca de invertir en China durante la década de 1980, ya que no había un marco legal sólido y no tenía una buena infraestructura en áreas críticas como la energía, vías de transporte y redes de proveedores; por estas razones, los japoneses temían a que la producción en China no alcanzara los estándares de calidad globales perjudicando la reputación de las empresas automotrices japonesas. Durante este periodo, los japoneses preferían invertir en Estados Unidos o en Europa porque era más rentable y menos riesgoso que en China, además, no había algún tipo de urgencia para invertir en el sector automotriz en China, ya que no querían crear un competidor directo al invertir directamente y las exportaciones eran bastante rentables al vender grandes volúmenes de vehículos (Harwit, 1996).

Sin embargo, en la década de 1990, el mercado chino tuvo un crecimiento bastante alto, su productividad se volvió más eficiente y se mejoraron instituciones cruciales con nuevas leyes y acuerdos que ofrecían garantías contra la expropiación y facilitaba la repatriación de ganancias reduciendo el riesgo para los inversores, con esto, China se transformó en un mercado bastante atractivo para invertir directamente. Ante esta situación, algunas empresas automotrices como Volkswagen, General Motors y Peugeot estaban estableciéndose en el mercado chino, por lo que las empresas automotrices japonesas se vieron en la necesidad de trasladar parte de su producción en el mercado chino, se implementaron iniciativas por parte del gobierno chino para crear plantas de producción y negociaciones de joint ventures otorgando oportunidades de inversión con contratos significativos (Harwit, 1996).

La crisis financiera global de 2008 fue un punto crítico para el sector automotriz japonés, ya que el sector dependía fuertemente de la financiación por medio de accionistas, esta crisis colapsó el mercado automotriz y llevó a los principales fabricantes al borde de la quiebra, por lo que se necesitaba una reestructuración en las cadenas de suministro. A partir del 2010, el sector automotriz tuvo tasas de crecimiento de entre el 3% y el 4% anual, sin embargo, China tuvo un crecimiento significativo posicionándose como un competidor fuerte, además, las políticas industriales, la rentabilidad de vehículos de nueva energía y los cambios en las preferencias de los consumidores impulsaron el desarrollo de sistemas de propulsión alternativos como los híbridos y eléctricos.

La industria japonesa ha mantenido un enfoque estratégico en la I+D, especialmente en áreas críticas como los sistemas de propulsión alternativos y la reducción de peso de los vehículos, aunque se ha aumentado la externalización de algunas actividades de la I+D, los fabricantes japoneses han conservado el control sobre desarrollo tecnológicos clave, en el caso de Grupo Toyota, el ensamblaje de mini vehículos lo delega a Daihatsu, pero el desarrollo de modelos lo realizan de manera conjunta. Además, se ha priorizado el desarrollo interno de sistemas de gestión de baterías para vehículos eléctricos y se ha tratado de definir estándares en infraestructuras de carga y componentes críticos.

La I+D en Japón enfrenta dos desafíos principales, en primer lugar, el enfoque basado en grupos de producción (keiretsu) ralentiza la innovación y el desarrollo de nuevas tecnologías, como el el caso de Denso (parte del Grupo Toyota) en comparación con Hitachi Automotive Systems (HAMS), mientras que HAMS, siendo un proveedor independiente, pudo desarrollar sistemas de frenado automático de forma rápida, Denso se vio limitado por estrictas reglas burocráticas y una rígida división de tareas dentro del Grupo Toyota frenando la innovación. En segundo lugar, la I+D se ve afectada por las incertidumbres en las políticas energéticas nacionales, Japón debate entre fomentar el transporte público o incentivar la transición hacia vehículos eléctricos de batería (BEV); esta indecisión crea incertidumbre para los fabricantes de automóviles que han invertido en el desarrollo de sistemas de propulsión alternativos, aunque es complicado impulsar el uso de vehículos eléctricos en el país debido a los altos precios de la electricidad y por la dependencia energética del país (Heim,2020).

En la actualidad Japón se ha convertido en uno de los más grandes exportadores de vehículos a nivel mundial, sin embargo a diferencia de China, quien está mostrando grandes avances en vehículos 100% eléctricos, Japón continúa enfocándose en vehículos híbridos, a pesar de que las ventas de estos han perdido terreno frente a sus competidores. Los vehículos japoneses son reconocidos por su fiabilidad y calidad, sin embargo la innovación y los precios competitivos de los vehículos chinos pueden representar un gran peligro para su industria. Japón parece estar innovando en cuestión de software automotriz (IA, vehículos autónomos, sensores y movilidad inteligente), lo que podría ser una gran apuesta para el futuro, pero aún debe resolver problemas relacionados con la ciberseguridad de estos sistemas y superar a China y Europa, quienes también buscan establecerse en este mercado (Panorama Advisors, 2025).

La industria Japonesa presenta además un importante desafío económico con los aranceles impuestos por el presidente Donald Trump a los vehículos importados, pues las grandes automotrices japonesas tienen gran relación y un gran mercado en América y un impuesto de este tipo podría hacer caer las ventas aún más, ante esto será importante para estas empresas negociar o pensar incluso en la relocalización de su producción (Kusumura, 2025).

2.3 síntesis comparativa entre los casos de China y Japón

Una comparación entre los modelos de producción y estrategias para innovar nos dan una idea sobre cómo fue la superación de China a Japón en este mercado, logrando posicionar a la nación continental como referente tecnológico y en ventas a nivel mundial.

Como primera instancia tenemos que la estrategia china combina una apertura selectiva, una fuerte coordinación estatal y una inversión creciente en I+D, mientras que Japón ha permanecido con una estrategia más cerrada, altamente dependiente de la innovación empresarial interna y una menor participación de la IED. China se benefició de la transferencia tecnológica gracias a sus joint ventures, Japón preservó el funcionamiento del keiretsu, lo que consolidó una envidiable eficiencia, pero eso fue a costa de una limitación de la incorporación de innovaciones externas, además de reducir su flexibilidad industrial ante el surgimiento de nuevas tecnologías como la electrificación de los vehículos.

El creciente gasto en I+D por parte de China, que se acrecentó aún más desde la década del 2010 cuando el Estado priorizó la fabricación avanzada de VE, produjo una considerable ventaja. Esto generó un ecosistema innovador que involucraba universidades, centros de investigación, proveedores y ensambladoras. En contraste, Japón mantuvo su liderazgo tecnológico en motores híbridos, pero la transición hacia VE se produjo de manera más lenta dada la apuesta prolongada a tecnologías existentes y a la ausencia de políticas públicas de gran escala como sí las hubo en China.

Por otro lado, China partía con una ventaja con la que Japón nunca pudo competir: el mercado interno. El tamaño es poco comparable entre ambos países asiáticos, lo que permitió a China adoptar de manera masiva nuevas tecnologías, reduciendo costos mediante economías de escala y propiciando una veloz expansión de infraestructura de carga. Japón, con una población claramente menor y un mercado más saturado, no pudo replicar este dinamismo. Por si fuera poco, la política industrial china, que benefició a empresas nacionales con subsidios, créditos y programas de innovación, creó un entorno competitivo favorable frente a las empresas transnacionales.

Finalmente, mientras Japón mantuvo una posición dominante en la producción global desde la década de 1980 hasta mediados de los 2000, la estrategia china de electrificación acelerada le permitió no solo cerrar la brecha en combustión interna, sino redefinir una frontera tecnológica del sector automotriz. Así, el liderazgo de China en la producción y exportación de vehículos eléctricos refleja la madurez de su política industrial, el papel del Estado como coordinador de la innovación y el aprovechamiento estratégico de la IED como mecanismo temporal de aprendizaje.

En suma, China superó a Japón debido a una combinación de apertura controlada, inversión intensiva en innovación, creación de capacidades tecnológicas propias y un mercado interno capaz de sostener industrias de escala global. Este proceso constituye el fundamento empírico para el análisis econométrico posterior, donde se analizará la relación entre gasto en I+D, producción automotriz y la IED.

Capítulo 3: IED de Japón en China como impulso a la I+D/ Desarrollo tecnológico.

3.1 Datos estadísticos de China y Japón

Una vez hemos descrito cómo han funcionado y siguen funcionando los modelos de producción chino y japonés, podemos centrarnos en analizar, con datos y mediante un modelo econométrico, la influencia que han tenido en la producción automotriz la IED y el gasto en I+D en China.

En primera instancia tenemos la producción total de vehículos en China y Japón. En esta tabla podemos observar la transformación en la dinámica de la industria automotriz asiática. En el año 2000, Japón lideraba ampliamente con más de 10 millones de unidades producidas, mientras que China apenas superaba los 2 millones. Sin embargo, a partir de 2009, China supera a Japón en volumen de producción, marcando un punto de inflexión en el liderazgo regional.

Tabla 1. Producción total de vehículos en China y Japón (2000 – 2024)

| Producción total de vehículos en China y Japón | ||

| Año | China | Japón |

| 2000 | 2,069,069 | 10,140,796 |

| 2001 | 2,334,440 | 9,777,191 |

| 2002 | 3,286,804 | 10,257,315 |

| 2003 | 4,443,686 | 10,286,218 |

| 2004 | 5,234,496 | 10,511,518 |

| 2005 | 5,717,619 | 10,799,659 |

| 2006 | 7,188,708 | 11,484,233 |

| 2007 | 8,882,456 | 11,596,327 |

| 2008 | 9,299,180 | 11,575,644 |

| 2009 | 13,790,994 | 7,934,057 |

| 2010 | 18,264,761 | 9,628,920 |

| 2011 | 18,418,876 | 8,398,630 |

| 2012 | 19,271,808 | 9,943,077 |

| 2013 | 22,116,825 | 9,630,181 |

| 2014 | 23,731,600 | 9,774,665 |

| 2015 | 24,503,326 | 9,278,238 |

| 2016 | 28,118,794 | 9,204,590 |

| 2017 | 29,015,434 | 9,693,746 |

| 2018 | 27,809,196 | 9,728,528 |

| 2019 | 25,720,665 | 9,684,298 |

| 2020 | 25,225,242 | 8,067,557 |

| 2021 | 26,082,220 | 7,846,955 |

| 2022 | 27,020,615 | 7,835,519 |

| 2023 | 30,160,966 | 8,997,440 |

| 2024 | 31,281,592 | 8,234,681 |

Desde entonces, China ha mantenido una tendencia ascendente, alcanzando más de 31 millones de vehículos producidos en 2024. En contraste, Japón ha experimentado una disminución relativa, con cifras que oscilan entre los 7 y 10 millones de unidades en los últimos años. Este cambio refleja el crecimiento acelerado de la capacidad industrial china, así como su consolidación como principal productor mundial de vehículos.

Gráfica 1. Producción total de vehículos en China y Japón (2000 – 2024)

Analizándolo mediante una gráfica es mucho más claro el auge chino, que es relativamente reciente. En el año 2000, la distancia entre ambos países era considerable: Japón producía alrededor de 10 millones de vehículos, mientras que China no superaba los 2 millones. Sin embargo, conforme avanzan los años, la tendencia china muestra un crecimiento sostenido y pronunciado. Entre 2000 y 2008, la producción automotriz china se cuadruplicó, lo cual refleja la expansión inicial impulsada por la apertura económica, la llegada de inversión extranjera directa (particularmente mediante joint ventures) y la modernización industrial del país.

El punto de inflexión visible en la gráfica ocurre en 2009, cuando China supera por primera vez a Japón, alcanzando casi 14 millones de vehículos, mientras Japón cae a menos de 8 millones. A partir de este año, se define una nueva jerarquía productiva en la región, donde China no solo se convierte en el productor dominante, sino que amplía su ventaja de manera constante. En contraste, Japón presenta una trayectoria mucho más estable, con fluctuaciones moderadas y sin incrementos significativos, situándose en un rango de entre 8 y 10 millones de unidades durante la mayor parte del periodo.

El ascenso chino se intensifica especialmente entre 2010 y 2017, cuando la producción supera los 25 millones de vehículos anuales, alcanzando un primer pico cercano a los 29 millones en 2017. Aunque existe una ligera desaceleración entre 2018 y 2020 (debido a tensiones comerciales con occidente y el impacto de la pandemia), China retoma rápidamente el crecimiento a partir de 2022, superando los 30 millones de unidades en 2023 y alcanzando más de 31 millones en 2024, su máximo histórico.

Por su parte, Japón muestra una trayectoria que refleja un estancamiento estructural del sector. A partir de 2008, su producción tiende a disminuir de forma progresiva, llegando incluso a caer por debajo de los 8 millones en los años posteriores a la pandemia. Los repuntes observados en algunos años son moderados y no modifican la tendencia general de relativa contracción.

La gráfica evidencia que la brecha entre ambos países no solo se cerró, sino que se invirtió completamente. El desempeño chino exhibe un patrón de crecimiento exponencial asociado a procesos de industrialización acelerada, políticas activas de atracción y regulación de IED, fortalecimiento del gasto en I+D y un mercado interno de grandes dimensiones. Japón, en cambio, muestra señales de madurez y saturación de su industria automotriz, con limitaciones estructurales para ampliar su capacidad productiva frente a la rápida transformación tecnológica del sector (como el auge de los vehículos eléctricos).

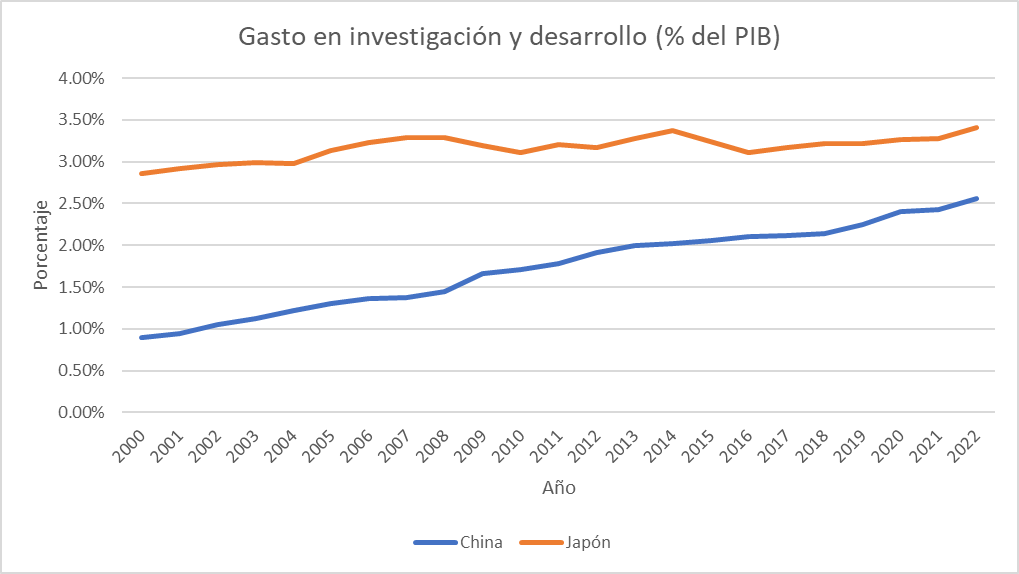

Posteriormente tenemos la tabla donde podemos ver que Japón presenta un nivel consistentemente alto de inversión en I+D, manteniéndose por encima del 3% del PIB durante la mayor parte del periodo. China, por su parte, tiene una tendencia ascendente sostenida, pasando de un 0.89% en el año 2000 a un 2.56% en 2022.

Tabla 2. Gasto en investigación y desarrollo en China y Japón (% del PIB, 2000 – 2022)

| Gasto en investigación y desarrollo (% del PIB) | ||

| Año | China | Japón |

| 2000 | 0.89% | 2.86% |

| 2001 | 0.94% | 2.92% |

| 2002 | 1.06% | 2.97% |

| 2003 | 1.12% | 2.99% |

| 2004 | 1.21% | 2.98% |

| 2005 | 1.31% | 3.13% |

| 2006 | 1.37% | 3.23% |

| 2007 | 1.37% | 3.29% |

| 2008 | 1.45% | 3.29% |

| 2009 | 1.66% | 3.20% |

| 2010 | 1.71% | 3.10% |

| 2011 | 1.78% | 3.21% |

| 2012 | 1.91% | 3.17% |

| 2013 | 2.00% | 3.28% |

| 2014 | 2.02% | 3.37% |

| 2015 | 2.06% | 3.24% |

| 2016 | 2.10% | 3.11% |

| 2017 | 2.12% | 3.17% |

| 2018 | 2.14% | 3.22% |

| 2019 | 2.24% | 3.22% |

| 2020 | 2.41% | 3.26% |

| 2021 | 2.43% | 3.28% |

| 2022 | 2.56% | 3.41% |

Este crecimiento refleja el esfuerzo estratégico de China por fortalecer su capacidad para desarrollar nuevas tecnologías de manera que pueda competir dentro del mercado automotriz, esto va alineado con las políticas de modernización industrial y competitividad global que tiene China. Aunque Japón mantiene una ventaja porcentual, la brecha se ha reducido significativamente en los últimos años, esto ha permitido que China pueda competir a la par de las industrias japonesas, destacando el desarrollo de vehículos eléctricos, en la cual China tiene una ventaja en el desarrollo de dicha tecnología.

Aunque se debe de recalcar que como porcentaje del PIB, éste tiene gran importancia, siendo el PIB chino ampliamente mayor que el japonés en los últimos 15 años, por lo que numéricamente, el gasto en I+D de China ha sido amyor que el japonés, al menos en la última década, lo que viene a confirmar que el ascenso tecnológico chino se ha apoyado en una estrategia estatal especialmente orientada a la fortificación de la capacidad científica nacional.

A partir del 10° Plan Quinquenal chino, aunque con mayores énfasis en el 11° y 12°, el país incorporó la innovación tecnológica como uno de los ejes centrales del desarrollo económico nacional. El gobierno se encargó de fortalecer mecanismos de coordinación de empresas, universidades, centros de investigación y clusters especializados, lo que dio origen a un entorno institucional en el que se concibe a la innovación como un proyecto nacional.

Y como vimos desde el capítulo anterior, la industria automotriz fue una de las principales beneficiarias de esta transformación. Aunque China no publica datos desagregados por sectores para medir el gasto directo en I+D automotriz, existe evidencia suficiente, que se sustenta en el modelo econométrico más adelante, para señalar que este sector se integró de manera prioritaria dentro de las industrias calificadas como de alta tecnología. Este vínculo resulta claro al observar que, a partir de mediados de la década de 2000, el crecimiento acelerado del gasto agregado en innovación coincidió con la diversificación tecnológica del sector automotriz, la aparición de marcas nacionales competitivas, como podría ser BYD, y la consolidación de proveedores especializados en software, electrónica vehicular y baterías. De esta manera, el gasto macro en I+D funcionó como un mecanismo que traspasaba capacidades tecnológicas hacia sectores estratégicos, entre ellos el automotriz.

Por último, el mayor impulso que tuvo este sector llegó con el 13° Plan Quinquenal, cuando el gobierno definió a los vehículos de nueva energía como un sector estratégico para la modernización industrial. A partir de ese momento, la mayor parte de los subsidios e incentivos a la innovación se centraron en empresas dedicadas a los vehículos eléctricos, el desarrollo de baterías, la mejora de la densidad energética y el diseño de software automotriz. empresas como BYD, XPeng, NIO o hasta el liderazgo global de CATL en la fabricación de baterías refleja los resultados de este modelo.

Gráfica 2. Gasto en investigación y desarrollo en China y Japón (% del PIB, 2000 – 2022)

Y para una mejor explicación de este impulso sostenido al desarrollo tecnológico del país continental tenemos la gráfica 2, que muestra una clara tendencia ascendente en el gasto en investigación y desarrollo (% del PIB) tanto en China como en Japón, aunque con niveles muy diferenciados. Japón mantiene valores consistentemente altos, ubicándose entre 3% y 3.5% durante todo el periodo 2000–2022, lo que refleja la estabilidad de su estrategia histórica de innovación basada en empresas consolidadas y tecnología madura. China, en contraste, parte de niveles bajos (menos del 1% para el 2000) pero presenta un crecimiento continuo y sostenido que la lleva a superar el 2.5% del PIB en 2022.

La lectura más relevante para esta investigación es la convergencia relativa entre ambos países: aunque Japón conserva una ventaja porcentual, la aceleración del gasto chino es más pronunciada y coincide temporalmente con el despegue de su industria automotriz y el avance en tecnologías propias, particularmente en vehículos eléctricos y baterías. Esto sugiere que el salto tecnológico chino no depende únicamente de la IED recibida, sino del fortalecimiento interno de sus capacidades científicas, lo cual es consistente con nuestra hipótesis.

Posteriormente tenemos la tabla que representa la evolución anual de la inversión extranjera directa (IED) de Japón hacia China entre los años 2000 y 2024, expresada en millones de dólares y podemos notar que durante la primera década del siglo XXI, se observa un crecimiento sostenido, pasando de $707 millones de dólares en el año 2000 a más de $2,800 millones de dólares en 2012. Este incremento refleja el interés estratégico de Japón en aprovechar el auge del mercado chino, especialmente en sectores industriales y tecnológicos; como es el caso del sector automotriz.

Tabla 3. Inversión extranjera directa de Japón hacia China en el sector automotriz (2000 – 2024)

| IED de Japón hacia China | |

| Año | Millones de dólares |

| 2000 | $ 707 |

| 2001 | $ 707 |

| 2002 | $ 715 |

| 2003 | $ 813 |

| 2004 | $ 1,014 |

| 2005 | $ 1,160 |

| 2006 | $ 1,275 |

| 2007 | $ 1,436 |

| 2008 | $ 1,498 |

| 2009 | $ 1,459 |

| 2010 | $ 1,923 |

| 2011 | $ 2,222 |

| 2012 | $ 2,887 |

| 2013 | $ 1,660 |

| 2014 | $ 2,413 |

| 2015 | $ 1,672 |

| 2016 | $ 1.907 |

| 2017 | $ 2,222 |

| 2018 | $ 2,143 |

| 2019 | $ 2.020 |

| 2020 | $ 1,018 |

| 2021 | $ 1,917 |

| 2022 | $ 1,439 |

| 2023 | $ 1,592 |

| 2024 | $ 1,324 |

Sin embargo, a partir de 2013, la inversión muestra una tendencia fluctuante, con episodios de recuperación y declive. Destaca una caída significativa en 2020, donde la inversión se reduce a niveles inferiores a los $1,000 millones de dólares. Esta disminución puede estar relacionada por los efectos de la pandemia al paralizar la economía china, haciendo dificil realizar inversiones directas, además, también puede estar relacionado con factores geopolíticos, cambios en la política industrial china, o una reorientación de las estrategias de inversión japonesa hacia otros mercados emergentes.

Si bien sería más recomendable presentar una lista de la IED japonesa en el sector automotriz en China, resulta un problema realizarlo dado el poco interés de ambos países en discernir los sectores o industrias a los que se están destinando dichas inversiones.

Por último, tenemos la tabla de el total de patentes de empresas japonesas en el sector automotriz dentro de China, desde el año 2000 se ve un crecimiento constante y moderado, la cual pasa de 2,500 patentes a 4,900 patentes, pero desde el 2010 hay un cambio estructural importante, ya que en ese año es cuando Japón incrementa su presencia tecnológica en el sector automotriz chino, como es un mercado importante, busca relocalizar plantas productivas para estar más presente en el mercado de China.

Gráfica 4. Patentes de empresas automotrices japonesas en China (2000 – 2022)

A partir del año 2016, la cantidad de patentes de las empresas japonesas empieza a reducirse, lo cual indica una reducción en la innovación dentro de China, muy probablemente se deba al surgimiento de los autos eléctricos, en los cuales las empresas chinas dirigen recursos para innovar en este tipo de vehículos. Durante el 2020, el número de patentes vuelve a incrementarse debido a que Japón quiere aprovechar en la innovación de vehículos eléctricos y sus componentes; ya que para ese entonces China es el epicentro mundial de autos eléctricos; por lo tanto, Japón decidió reorientar su estrategia hacia la innovación de tecnologías emergentes para ser más competitivo y tener más presencia dentro de China.

Japón ha funcionado como un proveedor clave de tecnología automotriz en China, sin embargo, a medida que las empresas chinas desarrollan tecnologías estando a la altura de las empresas japonesas, pasa de ser una relación asimétrica de transferencia tecnológica a una más competitiva y orientada a la innovación de nuevas tecnologías. En los últimos años, Japón ha demostrado una adaptación para tener una mayor presencia en el sector automotriz compitiendo con la innovación acelerada de las empresas chinas.

Estas representaciones gráficas, acompañadas de sus respectivas tablas, constituyen la base empírica del análisis econométrico y sustenta la hipótesis de que el liderazgo chino no puede explicarse solamente por la IED japonesa, sino principalmente por el incremento sostenido del gasto en innovación y la política industrial orientada al desarrollo tecnológico.

3.2 Especificaciones del modelo econométrico

En esta sección se específica el modelo econométrico utilizado para evaluar el efecto que tienen el gasto en I+D de China y la IED de Japón hacia China con respecto a la producción de automóviles en China. Para este modelo, utilizaremos como variable dependiente (Y) la producción total de automóviles en China y, como variables independientes (X), utilizaremos el gasto en I+D en China y la IED de Japón hacia China en el sector automotriz, para poder analizar la relación entre estas tres variables, utilizamos un modelo log-log o doble logarítmica con la finalidad de analizar las elasticidades, es decir, en qué porcentaje aumenta la producción de vehículos cuando se incrementa la I+D o IED en 1%; además, con este modelo podemos comparar datos con cifras muy altas o muy bajas, por ejemplo, los datos de producción de automóviles están por unidad y los datos de la IED están en millones de dólares.

A continuación presentamos la ecuación principal del modelo econométrico:

Donde:

Ln(Y) = Producción total de automóviles en China por unidades, transformado a log.

Ln(X1) = Gasto en investigación y desarrollo en China (%PIB), transformado a log.

Ln(X2) = Inversión Extranjera Directa de Japón en China en el sector automotriz en millones de dólares, transformado a log.

D1 = Variable dummy (Cambio estructural en los años 2020 a 2022)

u = Errores en el modelo.

Por lo tanto, Beta1 mide el efecto en porcentaje de la producción cuando el I+D aumenta en 1%, mientras que Beta2 mide el efecto en porcentaje de la producción cuando la IED de Japón a China aumenta en 1%.

Se agregó una variable dummy en los años 2020 a 2022, ya que omitiendo esta variable la especificación del modelo no es la correcta, realizando la prueba de CUSUM encontramos que a partir de 2020 hay un cambio estructural, esto puede deberse al efecto de la pandemia desde el 2020, ya que China fue el epicentro, la economía estuvo paralizada por las medidas tan estrictas que se tomaron, a partir de este hecho, la producción de autos se vio afectada.

Una de las limitaciones del modelo que se debe considerar, es acerca de los datos de la IED en Japón hacia China, ya que no se encontraron datos específicos en el sector automotriz entre los años 2000 y 2020 y se reconstruyeron datos por medio de reportes anuales de JETRO y de las principales empresas automotrices japonesas, por lo que es posible que en el modelo exista el riesgo de heterocedasticidad o errores en la especificación de los datos.

Tabla 4. Resultados del modelo doble logarítmico (GRETL)

Como podemos observar, la R^2 es muy alta (98%) esto indica que el modelo puede explicar la producción de autos en un 98% por sí mismo, prácticamente el modelo puede predecir la producción de autos en China siempre y cuando cumpla todos los supuestos. En cuanto a las variables independientes, vemos que tanto el gasto en I+D en China y la variable Dummy son totalmente relevantes para el modelo, sin embargo, en el caso de la IED de Japón en el sector automotriz chino no tiene suficiente impacto en el modelo, ya que tiene una probabilidad de error del 15%, por lo que es posible que esta variable no sea igual de relevante que el gasto en I+D en la producción de autos en China.

Un dato relevante en el modelo es que la variable Dummy tiene un coeficiente negativo, lo cual nos indica que el cambio estructural provocado por la pandemia tuvo efectos negativos en la producción de autos.

3.3 Pruebas del modelo

Prueba de Jarque-Bera

La prueba de Jarque-Bera sirve para saber si los errores del modelo se distribuyen normalmente, es importante que los errores se comporten de esa manera para poder realizar predicciones y conclusiones más precisas sobre los efectos de las variables, esta prueba calcula la desviación de la asimetría y la curtosis de un conjunto de datos, en una distribución normal la asimetría es igual a cero y la curtosis igual a tres. Para determinar que los errores se distribuyen normalmente, el resultado de la prueba se debe comparar con un valor crítico, en este caso, chi cuadrada con dos grados de libertad y un nivel de significancia del 5%, obteniendo un valor crítico de 5.99.

La hipótesis nula es que los errores se distribuyen normalmente, es decir cuando JB es menor que el valor crítico, mientras que la hipótesis alternativa es que los errores no se distribuyen normalmente, cuando JB es mayor que el valor crítico.

Tabla 5. Resultados de la prueba Jarque-Bera (GRETL)

En el caso de nuestro modelo, no rechazamos la hipótesis nula (2.55 < 5.99) por lo que en nuestro modelo los errores se distribuyen normalmente por lo que es posible realizar predicciones precisas porque sabemos el comportamiento de los errores en el modelo.

Prueba de White

La prueba de White se utiliza para determinar si el modelo es homocedástico, es decir, la varianza de los errores en el modelo es constante, si un modelo presenta heterocedasticidad las pruebas de hipótesis y los intervalos de confianza pierden validez. Para determinar si el modelo cumple con el supuesto de homocedasticidad, el resultado de la prueba se compara con chi cuadrada con cinco grados de libertad y un nivel de significancia del 5%, obteniendo un valor crítico de 11.07.

La hipótesis nula establece que no existe heterocedasticidad en el modelo, cuando el resultado es menor a 11.07, mientras que la hipótesis alternativa establece la existencia de heterocedasticidad en el modelo, cuando el resultado es mayor a 11.07.

Tabla 6. Resultados de la prueba de White (GRETL)

En el caso de nuestro modelo rechazamos la hipótesis nula (2.56 < 11.07) teniendo un valor p bastante elevado (95%), por lo que cumple con el supuesto de homocedasticidad y es posible estimar los datos de la producción de autos en China de manera consistente con ayuda de los intervalos de confianza.

Prueba RESET de Ramsey

La prueba RESET nos ayuda a determinar si la especificación del modelo es correcta, es decir, nos indica si hay variables omitidas o el modelo tiene una forma funcional incorrecta. Para determinar la correcta especificación del modelo el resultado se evalúa con el valor crítico de la distribución F con un nivel de significancia del 5%, en este caso, el valor F es de 3.59.

La hipótesis nula nos indica que el modelo está correctamente especificado cuando el resultado de la prueba es menor que 3.59, la hipótesis alternativa nos dice que el modelo no está bien especificado, cuando el resultado de la prueba es mayor que 3.59

Tabla 6. Resultados de la prueba RESET de Ramsey (GRETL)

Como se mencionó antes, la limitación de nuestro modelo es que los datos de la IED de Japón no eran del todo precisos, por lo que era probable una especificación inadecuada, sin embargo, el modelo apenas rechaza la hipótesis nula para un nivel de significancia del 5% (3.54 < 3.59), por lo que el modelo está bien especificado a pesar de la inconsistencia de la variable IED.

Con las tres pruebas que se realizaron anteriormente, podemos concluir que nuestro modelo está bien especificado, es homocedástico y los errores son normales; por lo tanto, el modelo es capaz de predecir la producción de autos en China a partir del gasto en I+D y la IED de Japón (con un bajo impacto), con esto es posible predecir los datos la producción de autos para años posteriores al 2022.

Conclusiones

Durante el presente trabajo se ha logrado examinar la relación entre el gasto en investigación y desarrollo (I+D), la inversión extranjera directa (IED) proveniente de Japón y la producción total de vehículos en la República Popular China durante el periodo comprendido entre 2000 a 2024. Lo anterior se dió a partir de un modelo econométrico logarítmico (doble log), dentro del mismo logramos encontrar la inclusión de una variable dummy para el periodo 2020-2022, periodo en el que se tuvo una caída en la producción vehicular debido a la crisis sanitaria causada por el virus de COVID-19, así como también pruebas de especificación estándar; gracias a lo anterior se puede concluir lo siguiente:

La I+D demostró ser un pilar esencial en el ascenso industrial chino, el coeficiente de elasticidad estimado nos indica que, si todo lo demás permanece constante en las variables del modelo (ceteris paribus) , un aumento del 1% en la mencionada variable (I+D) se puede asociar aproximadamente con un incremento del 2.73% en la producción total de vehículos. Lo expuesto anteriormente nos logra demostrar que un fortalecimiento de las capacidades tecnológicas nacionales ha sido un factor clave en la expansión de la industria automotriz china, asimismo logra reforzar nuestra hipótesis de que la política industrial que se encuentre orientada a la innovación juega un papel fundamental en el proceso de escalamiento productivo.

Otro descubrimiento que se presenta en el documento es que si bien la IED de empresas provenientes del país del sol naciente hacia China tuvo una contribución a la transferencia tecnológica y a los inicios de la articulación en cadena de valor mediante join ventures, su efecto de manera directa sobre la producción total, de acuerdo con el modelo utilizado muestra una relación estadísticamente débil y de menor magnitud que el de la inversión en I+D. Sin embargo, este resultado al momento de interpretarse debe hacerse con extrema cautela puesto que existió una reconstrucción de series relacionadas a la Inversión Extranjera Directa empleada durante los años 2000 a 2020.

Sucedió un elemento que como se podría intuir tiene un fuerte impacto en la producción automotriz. El hecho de que la variable dummy correspondiente al periodo 2000-2022 tenga un coeficiente negativo nos indica que el choque de la pandemia ocasionó una reducción temporal en dicha producción. Pese a ello, este sector en China demostró una recuperación rápida, puesto que en 2023 se produjeron más de 30 millones de vehículos y poco más de 31 millones en el siguiente año. Lo anterior nos muestra que probablemente las capacidades tecnológicas acumuladas y el papel de las políticas públicas de apoyo permitieron una rápida reactivación sostenida.

La trayectoria reciente de la innovación tecnológica en el sector de vehículos eléctricos e híbridos revela un cambio profundo en la competencia entre Japón y China. Mientras Japón ha sido históricamente pionero en tecnologías híbridas China ha emergido como líder en vehículos totalmente eléctricos, impulsado por una política industrial agresiva, altos niveles de inversión en I+D y una rápida expansión de su mercado interno. Esta divergencia tecnológica ha generado una dinámica de especialización competitiva, en la que Japón refuerza su dominio en sistemas híbridos avanzados y componentes de alta eficiencia, mientras China capitaliza su ecosistema digital y manufacturero para escalar la producción de vehículos eléctricos.

La interacción entre ambos países ha pasado de una relación de transferencia tecnológica a una competencia directa por el liderazgo en movilidad sostenible. Japón, ante el avance chino, ha comenzado a redirigir esfuerzos hacia tecnologías emergentes como baterías de estado sólido y sistemas de gestión energética, buscando mantener su relevancia en un mercado cada vez más electrificado. Por su parte, China consolida su posición mediante una combinación de innovación endógena, subsidios estratégicos y expansión global de sus marcas automotrices.

Este proceso, sustentado por evidencia empírica y análisis econométrico, demuestra que el liderazgo en el sector no depende únicamente de la inversión extranjera o la experiencia acumulada, sino de la capacidad de adaptación tecnológica, el diseño institucional y la visión estratégica de largo plazo.

La evolución reciente de las patentes en el sector automotriz chino-japonés revela una transformación estructural en las dinámicas de innovación tecnológica. El declive de las patentes japonesas a partir de 2016, seguido por un repunte en 2020, reflejan una reorientación estratégica hacia tecnologías emergentes, especialmente en el ámbito de los vehículos eléctricos, donde China se ha consolidado como líder global. Esta transición marca el paso de una relación asimétrica de transferencia tecnológica (con Japón como proveedor dominante) hacia una competencia más equilibrada, en la que las empresas chinas no solo absorben conocimiento, sino que generan innovación propia.

El análisis econométrico nos confirma que el liderazgo chino no puede ser explicado únicamente por la inversión extranjera directa japonesa en el sector, sino que responde a un modelo de desarrollo basado en el gasto sostenido en innovación y una política industrial activa. En este sentido, el caso del sector automotriz asiático ilustra cómo la combinación de capacidades endógenas y estrategias estatales puede alterar el equilibrio tecnológico global, desafiando a naciones consolidadas y redefiniendo los centros de innovación en el siglo XXI.

Bibliografía

Banco Mundial. Gasto en investigación y desarrollo (% del PIB)

Blanco, M., Guerra, S., Villalpando, P., & Castillo, J. (2010). La evolución de la industria del sector automotriz en Japón, crecimiento de las empresas automotrices japonesas y su impacto en la economía de Japón. Innovaciones de negocios, 7(13), 01-24.

Harwit, E. (1996). Japanese Investment in China: Strategies in the Electronics and Automobile Sectors. Asian Survey, 36(10), 978–994. https://doi.org/10.2307/2645629

Heim, S. (2020). The Japanese Automotive Industry Since 2000: Causes and Impacts of Growth Disparities Palgrave macmillan.

International Organization of Motor Vehicle Manufacturers (OICA).

Kusumara, L. (2025). ¿Un jaque mate a la industria automotriz japonesa? Vanguardia Industrial. https://www.vanguardia-industrial.net/un-jaque-mate-a-la-industria-automotriz-japonesa/

Marshall, A. (1890). Principles of economics. London: Macmillan.

Moconomy – Economía y Finanzas (2023, marzo 28). Cómo se enriqueció China | El ascenso de China explicado [Video]. YouTube. https://www.youtube.com/watch?v=c5GVmfTxyz0

National Bureau of Statistics of China, recuperado el 15 de noviembre del 2025. https://data.stats.gov.cn/english/adv.htm?m=advquery&cn=C01.

Pack, H., & Saggi, K. (2006). Is there a case for industrial policy? A critical survey. The World Bank Research Observer, 21(2), 267–297.

Panorama Advisors. (2025). Navegando en contracorriente: El mapa de retos del sector automotriz japonés en 2025. Panorama Advisors. https://www.panoramadvisors.com/post/navegando-en-contracorriente-el-mapa-de-retos-del-sector-automotriz-japon%C3%A9s-en-2025

Statista. Número de vehículos eléctricos vendidos a nivel mundial entre 2012 y 2024.

Suárez, Y. C. (2010). Sector automotriz: reestructuración tecnológica y reconfiguración del mercado mundial. Paradigma económico. Revista de economía regional y sectorial, 2(1), 24-52.

Truck-encyclopedia (s/f). Recuperado el 22 de octubre de 2025, de https://truck-encyclopedia.com/coldwar/china/jiefang-ca10.php

Villafañe, V. L. (2000). Crisis y transición de la industria automotriz japonesa. Anuario Asia Pacífico El Colegio de México, 101-114.

Wenten, F. (2020). The Automotive Industry in China: Past and Present. Palgrave macmillan.

Zhang, L. (2017). Employment, Labour Relations and Trade Union Strategies in the Automotive Industry in China. Friedrich Ebert Stiftung.