Determinantes de la inflación en Argentina durante el periodo 2017-2025

Esta investigación analiza los determinantes de la inflación en Argentina entre 2017 y 2025, planteando que su persistencia se debe a una combinación estructural de desequilibrios fiscales, emisión monetaria excesiva, inestabilidad cambiaria y una profunda desconfianza en la moneda nacional. El estudio utiliza un enfoque multidisciplinario que abarca desde teorías monetaristas y keynesianas hasta el concepto del "péndulo argentino", el cual describe las oscilaciones bruscas entre políticas expansionistas (peronismo) y liberales (anti-peronismo) que han caracterizado la historia económica del país.

A lo largo del documento, se examinan las gestiones de Mauricio Macri, Alberto Fernández y Javier Milei, destacando cómo cada una enfrentó el fenómeno inflacionario con resultados dispares. Mientras que el gobierno de Macri (2015-2019) fracasó en su intento de estabilización mediante metas de inflación y endeudamiento, cerrando con una inflación del 53.8% , la administración de Fernández (2019-2023) vio un agravamiento del problema debido al déficit financiado con emisión monetaria durante la pandemia, alcanzando picos del 211.4% en 2023. Finalmente, la investigación resalta una tendencia a la baja durante el inicio de la gestión de Milei, reportando un 117.8% para el año 2024 tras la implementación de políticas de ajuste.

TRIMESTRE: 25-O

MÓDULO: XI

INTEGRANTES: Joel Cruz Ortiz

Brayan Ramón Díaz Valverde

Dafne Dayana Ramírez Salinas

Osvaldo Salvador Sánchez Rosales

Rodrigo Vargas Cipriano

DOCENTE: Nastasi Guglielmo Federico

El siguiente trabajo es realizado por alumnos de la Licenciatura en Economía de la Universidad Autónoma Metropolitana, Unidad Xochimilco, cualquier duda o aclaración mandar un correo a: economia@correo.xoc.uam.mx

Introducción

El Instituto Nacional de Estadística y Censos (2022) define a la inflación como el aumento generalizado y sostenido de los precios de bienes y servicios disponibles en la economía durante un periodo determinado.

La inflación puede tener distintas causas y efectos en la economía de un país, y puede generar complicaciones en materia de planeación económica, en las expectativas de los negocios y en el poder adquisitivo de la población en general tal y como es en el caso de Argentina (Esquivel, 2022).

Argentina es un país que se ubica en el extremo sur del continente americano. Cuenta con una población de aproximadamente de 40,117, 096 habitantes y es conocido por su rica cultura y diversos ecosistemas, en el cual conviven campos de hielo con zonas áridas, se alternan relieves montañosos con mesetas o llanuras, se comunican cursos fluviales o áreas lacustres con la amplitud oceánica, y la vegetación esteparia no opaca el escenario de bosques y selvas, (Casa Rosa, s.f.).

Sin embargo, un aspecto en el que Argentina también se destaca es por la inestabilidad política y económica que ha habido en el país, al igual que los países latinoamericanos. Lo que hace particular a Argentina de otras naciones del continente es el elevado nivel de inflación que ha sufrido desde tiempos de Juan Domingo Perón. Entonces, la inflación dejo de ser un fenómeno coyuntural para volverse estructural, atravesando así por distintos ciclos políticos y generaciones enteras de argentinos.

A partir de esto surge la siguiente pregunta ¿Cuáles son las causas estructurales y las dinámicas macroeconómicas que explican la persistencia de la inflación en Argentina entre 2017 y 2025? La hipótesis central es que la persistencia de la inflación en Argentina entre 2017 y 2025 se explica por una combinación de desequilibrios fiscales, emisión monetaria excesiva, desconfianza en la moneda nacional, inestabilidad cambiaria y restricciones financieras. En conjunto han limitado la efectividad de la política monetaria y un periodo de inestabilidad de precios y el objetivo principal de este estudio es analizar las causas y las dinámicas macroeconómicas que explican la inflación en Argentina durante el periodo 2017-2025.

Capítulo 1: Fundamentos teóricos e históricos de la inflación en Argentina

En este capítulo se abordarán los principales enfoques teóricos y tipos de inflación que permitan obtener una explicación sobre el fenómeno argentino. A su vez, se explica el fenómeno del “péndulo argentino”, factor que influye en la implementación de medidas para intentar controlar la inflación y por último la evolución histórica de la dinámica inflacionaria argentina a lo largo del siglo XX e inicios del siglo XXI.

1.1. Sobre las causas de la inflación

El Banco Central de la República Argentina define la inflación como el aumento generalizado y sostenido de los precios de bienes y servicios disponibles en la economía durante un periodo determinado; su forma de medirla es por medio del índice de precios al consumidor (IPC), que mide la evolución de la canasta fija de bienes y servicios de consumo durante un lapso determinado (BCRA, s.f.). Las causas por las que se produce este fenómeno pueden ser muy variadas; a su vez, también existen diferentes tipos de inflación. En las siguientes secciones se hará un repaso de las principales teorías que expliquen el origen de la dinámica inflacionaria y los tipos de inflación más conocido asociadas a la teoría.

1.1.1. Enfoques teóricos

Son varias las teorías económicas que explican los posibles orígenes de los efectos inflacionarios; entre ellas señalan las diferentes causas del incremento sostenido de precios, entre los que se destacan motivos monetarios, de demanda, costes, etc. A continuación, se enuncian las teorías más importantes en la siguiente tabla.

Tabla 1. Enfoques teóricos de los orígenes de la inflación

| Teoría | Explicación | Fundamento |

|---|---|---|

| Monetarista | La inflación es un fenómeno monetario. Existe relación de la inflación y la base monetaria. | Si aumenta la cantidad de dinero en circulación por encima de la producción, se incrementan los precios. |

| Keynesiana | La inflación va más ligada a los factores de la demanda agregada. | Si la demanda agregada incrementa, y no es compensada por el aumento de la capacidad productiva, se producirá inflación. |

| Estructuralista | La inflación se debe a rigideces estructurales de las economías en desarrollo (como es el caso latinoamericano). | Esta inflación está producida por los problemas que se pueden manifestar en la estructura económica del país. |

| Neo Keynesiana/Neo Estructuralista | El factor de inercia es importante para comprender el fenómeno inflacionario. | La variación de precios del periodo actual dependerá de la variación de los precios de periodos anteriores. |

| Enfoque de costos (Post Keynesiana) | No solo son los factores monetarios o de demanda agregada los que explican la inflación, sino que los precios de componentes del proceso productivo pueden generar inflación | El incremento de precios que formen parte del proceso productivo (salarios, MP, etc.) pueden producir presiones inflacionarias. |

En esta investigación se intentará comprender la problemática inflacionaria argentina partiendo de las teorías previamente expuestas. Es necesario el uso de estas teorías porque son muchos los factores que la pueden determinar y mencionando a Catelen (2025) “querer resumir todo en una sola teoría es un error; deja ciego el análisis”.

1.1.2. Principales tipos de la inflación

En base a los enfoques teóricos explicados en la sección anterior, y con información de Gutiérrez y Zurita (2006) y la UNAM (s.f.), se pueden ubicar los siguientes tipos de inflación.

- Inflación de Demanda: Este tipo de inflación se produce cuando los elementos de la demanda agregada se incrementan (ya sea consumo, inversión, gasto o exportaciones netas) por encima de la capacidad productiva. En otra perspectiva, también se puede producir por un aumento en la demanda de dinero (base monetaria) que no se ve contrarrestada por un crecimiento de la producción. En pocas palabras, si la economía “se calienta”, se produce un incremento en los precios.

- Inflación de Oferta: O también llamada “Inflación de costos”, se produce cuando existen presiones sobre los precios de componentes de bienes o servicios que repercuten en los costos de producción, haciendo que los precios de los bienes o servicios de consumo final se incrementen. Entre los precios se encuentran los de materias primas, insumos, los salarios, etc.

- Inflación Inercial: Esta inflación dependerá de la inercia inflacionaria proveniente de periodos anteriores. Las expectativas de inflación y los ajustes de precios pasados crean un ciclo vicioso de incrementos continuos.

- Inflación Estructural: Esta identifica a los desequilibrios productivos, la distribución desigual del ingreso y la dependencia externa como aspectos importantes para la producción del aumento de los precios. La principal causa se centra en los desajustes sectoriales que afectan a precios de bienes determinados. Entre los factores estructurales se encuentran la incapacidad de la oferta para expandirse, interrupciones en las cadenas de suministro.

Como adicional se puede considerar la inflación producida por devaluaciones o depreciaciones de la moneda local; al momento en que la moneda local va perdiendo poder frente a otras monedas, los precios de los bienes importados pueden ser más altos, esto debido a que se necesitaría más unidades de moneda local para comprar un bien/servicio extranjero. A su vez, se presenta el llamado efecto “Pass-Through”, que es la transición de las fluctuaciones en el tipo de cambio a los precios de los bienes y servicios (Álvarez, 2022).

1.1.3. Péndulo Argentino

Argentina es un caso particular dentro de las economías latinoamericanas, y más en el ámbito político, que termina influyendo en las decisiones económicas del país. Diamand (s.f.) señala que el país sudamericano se ha caracterizado por tener cambios bruscos de política económica en dos principales corrientes: una de corte expansionista y otra que va hacia el liberalismo económico. El modelo expansionista se caracteriza por sus ideas keynesianas y de nacionalismo económico (aspecto que es característico en gobiernos de la corriente del “Peronismo”); la actividad económica se ve incrementada en una fase inicial, así como los salarios reales y la euforia de los sectores industrial y comercial; pero en etapas posteriores aparece el déficit en la balanza comercial, desbordes sindicales, agotamiento de reservas y crisis en la balanza de pagos. Ante la crisis y el colapso del enfoque expansionista aparece otra corriente que se basa en la ortodoxia, caracterizada por políticas como la devaluación, incremento en el ingreso agropecuario, baja en los salarios reales y políticas de corte restrictiva (cuyos gobiernos son representados como el “Anti-Peronismo”) (Diamand, s.f.).

El contexto argentino queda marcado por dos corrientes políticas importantes: aquellos que realizan políticas expansionistas (el “Peronismo”) y aquellos que realizan políticas conservadoras (el Anti-Peronismo). Para el periodo de estudio si es posible ver una distinción entre corrientes: Alberto Fernández como un ejemplo “Peronista” y Mauricio Macri y Javier Milei como “Anti-Peronistas”; si bien este último concepto no está meramente establecido en la literatura y el discurso convencional, es el que más se adapta al contexto estudiado, debido a que Macri y Milei, a pesar de tener ciertas diferencias ideológicas, comparten rasgos en común y ambos contrastan con la ideología de Fernández.

En palabras de Catelen (2025) “El péndulo sigue siendo vigente; sin embargo, no hace falta cambiar de gobierno para ver que el péndulo se mueva”. Esto se reflejará en el capítulo 2, en donde los presidentes adoptaron políticas de diferente corte (ya sea políticas expansionistas o conservadoras/restrictivas) para intentar mitigar el problema, aunque hay momentos en los que adoptan políticas que van en contra de la ideología que persiguen.

1.2. Marco Histórico

Analizar la inflación en la Argentina actual exige, necesariamente una mirada retrospectiva, debido a que este fenómeno se ha presentado de manera estructural, con episodios de hiperinflacionarios puntuales, a lo largo de la historia moderna del país. En este apartado se busca identificar algunas de las causas fundamentales de la inflación durante el siglo XX y principios del XXI, así como examinar las políticas aplicadas para contenerla y evaluar su eficacia.

1.2.1. Contexto inflacionario entre 1940 a 1990

El problema inflacionario argentino tiene sus orígenes en los años posteriores a la segunda guerra mundial, exactamente en el gobierno de Juan Domingo Perón (1946-1955). Mientras en el mundo se estaba viviendo un contexto de inicios de aperturas comerciales, intervención del Estado y esquemas de cambio ajustables al dólar y del dólar al oro, en Argentina se llevaba un control más rígido del Estado en la economía. Perón optó por un aumento en el gasto público para diferentes ámbitos, aún si estos no se incluyeran dentro de las cuentas públicas. El crédito barato fue usado para el desarrollo de la industria. Con el nacionalismo del banco central se pudo aumentar la emisión monetaria, lo que incrementó la oferta de dinero, llevando así a alcanzar una inflación del 38.6% en 1952. En ese mismo año, a causa de una sequía, el gobierno llevó a cabo un plan de austeridad para reducir la inflación; entre las medidas se encontraron la reducción del déficit fiscal y con la moderación en la emisión monetaria y la suspensión de aumentos salariales. Con estas medidas la inflación bajó al 4% en 1953 y a 3.8% en 1954 (Tiscornia, 2022).

En la presidencia de Artur Frondizi (exactamente en el año de 1959) la inflación alcanzó una cifra superior al 100%; esto fue consecuencia de un plan de estabilización y desarrollo que tenía respaldo del FMI a fines de 1958. La liberación de precios, así como el unificar el mercado cambiario llevaron al desorden de precios (CENEUB, 2023).

Entre los años 1955 a fines de los años 80 se llevó a cabo un fenómeno llamado los “ciclos de marchas y contramarchas”, esto debido a que el ciclo que se vivió con Perón (auges ante condiciones favorable y crisis que se agravaban por el déficit fiscal crónico, la emisión monetaria sin respaldo y que no arreglaba los movimientos cambiarios) se fue repitiendo a lo largo de los años. Cabe señalar que en ese periodo se vivió una inestabilidad política en donde estuvieron 17 presidentes, 41 ministros de economía e incluso una dictadura militar. Los años en los que se llegó a tener una hiperinflación fueron 1975 (335%), 1985 (1128%) y 1989 (4923%) (Tiscornia, 2022).

Durante la gestión del ministro de economía Alfredo Gómez Morales, Argentina atravesaba graves problemas económicos como el encarecimiento del petróleo (el cual era un país importador), el final de la política de inflación cero que empezaba a erosionarse, una gran emisión monetaria para cubrir el importante déficit presupuestario de la administración pública, y un empeoramiento de la balanza comercial, agravado por el cierre del mercado europeo, (Marogiu 2006).

Asimismo, durante la administración de Gómez Morales se caracterizó por las negativas a los incrementos salariales, inicialmente del 15%, y, pese a distintas negociaciones, solo se logró un incremento salarial del 38%. Además, el ministro elaboró un plan de contingencia, el cual sometió a consideración a Isabel Perón. No obstante, al no recibir ninguna respuesta Alfredo Gómez Morales presentó su renuncia a finales de mayo de 1975, (Marogiu 2006).

Ya para el 2 de junio de 1975 Celestino Rodrigo asumiría el cargo como el nuevo ministro. En donde aplicó una política liberal ortodoxa de shock. Tanto El pregón del sur (2022) y Magui (2006) detallan las medidas que implementó:

- La disminución bruta del salario del 38%

- Aumento de las tarifas públicas del 40% y 70%

- Devaluación de la moneda a un 100%

- Disminución de los subsidios en artículo de consumo masivo

- Ajuste de la tasa de interés a un 50%

- Eliminación de los controles sobre las exportaciones

- Subió los combustibles alrededor de un 175%

Estas medidas desencadenaron una hiperinflación y, en consecuencia, un profundo descontento por parte de la población. El estancamiento de los salarios, en contraste con los acelerados aumentos de los precios, generó múltiples intentos de negociación en las paritarias. Sin embargo, cada incremento salarial concedido por el gobierno resultaba insuficiente, debido a que la inflación devoraba dichas subidas. Finalmente, debido a la presión por parte de los trabajadores, se otorgó un aumento salarial entre el 60% y 200%, lo que permitió una recuperación del poder adquisitivo. No obstante, el plan de Rodrigo, basada en la drástica reducción salarial, había fracasado y para el 17 de julio de 1975 renunció a su cargo.

Las décadas de los 80s y 90s fueron las más críticas en cuestión de inflación en Argentina. El presidente Raúl Alfonsín recibió un país (1983) con un déficit fiscal considerable (10% del PIB), las empresas públicas tenían deficiencia y había una inflación de más del 400%. En 1985 implementó el “Plan Austral” con el objetivo de congelar los precios y salarios, detener la emisión monetaria y crear una nueva moneda. Se realizaron medidas de ajuste fiscal, prohibición a la indexación y se diseñó una tabla de desagio (convertibilidad de monedas) para corregir pagos a futuro. El plan pudo arreglar en parte el problema inflacionario y recuperar las expectativas internacionales. En 1987 los efectos positivos del plan se fueron abajo. diferentes situaciones como la reducción en el superávit de la balanza comercial, el déficit en cuenta corriente, las condiciones climáticas que redujeron las exportaciones argentinas y la necesidad de financiación fueron los que deterioraron la economía del país. Se recurrieron a devaluaciones y congelamientos de precios y salarios, la deuda pública aumentó, la confianza se redujo y la inflación empezó a incrementar (Solanet, 2015).

A fines de 1988 se generó un fenómeno de tensión colectiva ante la ausencia de un plan antiinflacionario efectivo; esto generó una salida de dinero y una velocidad de circulación de dinero. La rotación de dinero circulante y bancario era de 10 días; en 1989 era solo de 3 días, y la inflación alcanzó un 200% mensual. Los precios se multiplicaron de forma exponencial, la cadena productiva se paralizó ante la incertidumbre de los comerciantes (Solanet, 2015). Diferentes autores, como Damill y Frenkel (1990) sostienen que una burbuja cambiaria y una corrida en el mercado controlado fueron los detonantes del estallido inflacionario que evitó estabilizar los tipos de cambio comerciales. Entre los meses de febrero y de abril el cambio al dólar presentó cuadros ascendentes y descendentes a causa de modificaciones de las expectativas y de incertidumbre. La inflación alcanzó cifras de más del 20,000% en la primera mitad de 1990, siendo esta la cifra de inflación más alta registrada en el país sudamericano.

1.2.2. Plan de convertibilidad: Inicio y fin (1991-2002)

La ley de convertibilidad entró en vigor el 1 de abril de 1991 que duró 11 años hasta su derogación al 6 de enero de 2002. Se fijaba la equivalencia de 1 dólar estadounidense por cada 10,000 australes y posteriormente un peso convertible.

La ley exigía un respaldo en reservas de la moneda circulante, por tanto, no era posible la emisión monetaria del Tesoro Nacional. Este mecanismo se conocía como “el uno a uno” debido a la igualdad de la moneda argentina respecto al dólar estadounidense (Gobierno de Argentina, 2025).

De acuerdo con Carrino (2017) con la llegada de esta Ley, se redujo la inflación, en 1991 el promedio fue del 171.7%, esta tendencia continua a la baja a lo largo de los años, estabilizando en un promedio de 1.9% desde 1993 en adelante. Con la baja de inflación, se expandió el producto, así como el PIB per cápita, aunque para 2001 reportó una caída. Las exportaciones crecieron un 122% mientras que las importaciones un 146%. La tasa de desempleo se vio afectada, pasando de 6.5% en 1991 a 17.3% en 200. Los últimos tres años fueron recesivos.

La crisis que terminó con la Convertibilidad es evidencia de que, en ausencia de soberanía monetaria, la industria nacional no tiene posibilidades de competir con los productos importados. Argentina se inundó de productos importados, y el desempleo fue consecuencia de la “apertura comercial indiscriminada”.

La crisis de 2001 produjo del incremento insostenible del gasto público, el déficit fiscal terminó generando una crisis de deuda soberana que recurrió al financiamiento con impuestos o deuda, lo que se tradujo en el fin de la convertibilidad y en la búsqueda de otra alternativa.

1.2.3. Kirchnerismo: Gobierno de Néstor Kirchner y Cristina Fernández (2003-2015)

Tras la profunda crisis económica y social de 2001-2002 la cual se caracterizó por una caída del PIB de más del 11%, se mostraron tasas de desempleo superiores al 20% y niveles récord de pobreza e indigencia, el gobierno de Néstor Kirchner (2003-2007) asumió el mandato con el objetivo explícito de reactivar la economía y recomponer el tejido productivo nacional. La estrategia adoptada se basó en un modelo de crecimiento impulsado por la demanda interna, con fuerte intervención estatal, expansión del gasto público y políticas monetarias y crediticias de corte procíclico y expansivo.

El modelo kirchnerista se consolidó en un contexto de abundantes recursos ociosos (empresas que podrían producir más, pero no lo hacen porque no hay suficiente demanda) producto de la recesión previa. En esa primera etapa (2003-2005), la expansión fiscal y monetaria logró reactivar el aparato productivo sin presiones inflacionarias. Sin embargo, esta dinámica se tornó insostenible a medida que el crecimiento alcanzó los límites de la capacidad productiva y la economía empezó a mostrar cuellos de botella estructurales (Trombetta, 2012, pp. 19–28).

De 2006 a 2007, la inflación se convirtió en la principal restricción del modelo. La expansión de la demanda agregada era alimentada por el aumento del gasto público, subsidios empresariales y una política monetaria desbordó la capacidad de respuesta de la oferta. Con la reducción del desempleo y la recuperación del poder de negociación salarial, los costos laborales comenzaron a incrementarse, lo que generó un ajuste por precios más que por cantidades. La inflación pasó a superar el 20% anual, ubicando a Argentina entre los países con mayor aumento de precios del mundo (Trombetta, 2012, p. 20).

El gobierno respondió interviniendo el INDEC (Instituto Nacional de Estadística y Censos) en 2007, manipulando los índices oficiales de precios para minimizar la magnitud del problema y sostener la legitimidad del “modelo”. Sin embargo, las causas estructurales permanecieron intactas:

- Baja productividad del capital nacional.

- Estructura productiva dependiente y concentrada.

- Inversión privada limitada (alrededor del 22% del PIB, valor similar al promedio de la década de 1990).

Estas limitaciones impidieron una expansión de la oferta capaz de acompañar el aumento de la demanda.

La inflación durante el kirchnerismo fue una inflaciónvinculada a las debilidades históricas de la economía argentina: escasa competitividad internacional, heterogeneidad productiva y una burguesía local de baja escala y rentabilidad que dependía de subsidios y transferencias estatales. La expansión económica, al no estar sustentada en mejoras de productividad, derivó en aumentos de precios generalizados como mecanismo de preservación de las tasas de ganancia empresariales (Trombetta, 2012, p. 24).

En consecuencia, la inflación se definió como un fenómeno persistente y estructural, expresión de un modelo de acumulación que no logró transformar la matriz productiva ni superar las restricciones históricas de la economía argentina. El “modelo kirchnerista” mostró su límite precisamente en el terreno inflacionario: mientras su política expansiva permitió un rápido crecimiento y mejora inicial del empleo, también sembró las condiciones de un ciclo inflacionario crónico, cuya resolución requería transformaciones productivas de fondo que nunca se llevaron a cabo (Trombetta, 2012, pp. 25-27).

Después de la expansión inicial del modelo kirchnerista, el gobierno de Cristina Fernández de Kirchner heredó una economía en crecimiento, pero con fuertes tensiones inflacionarias. Entre 2007 y 2015, la inflación se consolidó como un rasgo estructural del sistema macroeconómico argentino, resultado de una combinación de políticas expansivas, rigideces productivas y desequilibrios fiscales persistentes.

Primer mandato (2007–2011), fue un momento con inflación reprimida. Teniendo en contexto, heredó un crecimiento sostenido del PIB y aumento del empleo, pero con inflación superior al 20% anual desde 2006.

Algunas de las medidas adoptadas fueron algunas como el mantenimiento del gasto público elevado, incremento de subsidios energéticos y al transporte, y control estatal de precios mediante acuerdos con empresas (Gastaldi, S., & Arri, N. V. 2014 p.11).

Por otra parte, se aplicaron:

- Estrategia monetaria: política expansiva del Banco Central, con fuerte aumento de la base monetaria y uso de reservas internacionales para financiar gasto público.

- Intervención del INDEC: la manipulación del índice de precios al consumidor desde 2007 buscó ocultar la magnitud real de la inflación, deteriorando la credibilidad estadística y dificultando el diagnóstico económico (p 11).

Lo cual mostró crecimiento sostenido hasta 2011, pero acompañado de presiones inflacionarias crónicas, pérdida de competitividad externa y aumento del déficit fiscal encubierto por ingresos transitorios del superávit comercial.

En su segundo mandato (2011–2015) mostró un agotamiento del modelo expansivo. El nuevo contexto es caído de los términos de intercambio, fuga de capitales, y restricciones cambiarias (el llamado cepo cambiario desde 2011).

Por parte de la Política económica, se mantuvo el enfoque intervencionista con emisión monetaria creciente para financiar el déficit, controles de precios y aumento de subsidios.

Mostrando una evolución de la inflación, los precios continuaron en alza, superando el 25–30% anual según estimaciones privadas, mientras que el gobierno minimizaba el fenómeno en las estadísticas oficiales (Gastaldi, S., & Arri, N. V. 2014 p.21).

Esto fue el resultado algunas causas pucturales como: Estancamiento de la productividad industrial, Dependencia de un esquema de consumo interno y gasto público sin respaldo en inversión productiva, Pérdida de autonomía del Banco Central, orientado a financiar al Tesoro, Persistencia de cuellos de botella en energía e infraestructura, que encarecieron los costos.

Esto fue resultado de una reducción del poder adquisitivo real, aumento de la informalidad y tensiones distributivas entre sectores formales e informales.

Durante los dos mandatos de Cristina Fernández, la inflación dejó de ser un fenómeno transitorio para convertirse en una característica estructural de la economía argentina. Las políticas expansivas del kirchnerismo, si bien sostuvieron el empleo y el consumo, profundizaron la dependencia de la emisión monetaria y del gasto público como motores del crecimiento.

El sistema productivo argentino, limitado por su baja productividad y concentración sectorial, no logró expandir la oferta agregada al ritmo de la demanda. Así, el aumento de precios se convirtió en el mecanismo de ajuste permanente (Gastaldi, S., & Arri. N. 2014 p.22). Por lo tanto, podemos concluir que durante el período 2007–2015 refleja la persistencia y agravamiento de las causas estructurales de la inflación: un modelo de acumulación basado en la expansión fiscal y monetaria, con escasa inversión productiva y limitada competitividad externa.

Observamos que el kirchnerismo logró sostener la actividad económica y reducir parcialmente la pobreza en ciertos años, lo hizo a costa de consolidar una inflación crónica que, lejos de ser corregida, se volvió el principal obstáculo macroeconómico de la etapa posterior.

Capítulo 2: Determinantes macroeconómicos de la inflación en Argentina (2017-2025)

En el presente capítulo se analizarán, como su nombre lo indica, los determinantes macroeconómicos de la inflación en Argentina durante el periodo 2017-2025. Este periodo resulta particularmente interesante, porque inicia tras el fin del gobierno de Cristina Fernández, marcado por la manipulación de datos oficiales y abarca eventos de gran impacto a nivel mundial, como la pandemia de COVID-19, así como de nivel nacional, con la asunción de Javier Milei a fines del 2023.

Con base en el análisis presentado en el capítulo anterior, se ha identificado que la inflación en Argentina está ligada a las políticas económicas adoptadas por distintas administraciones, así como las delimitaciones estructurales de la economía. Se decidió esta sección el periodo para estudiar los gobiernos de Macri, Fernández y Milei (actual mandatario argentino).

Dentro del periodo seleccionado, la inflación ha tenido un comportamiento considerablemente volátil. En la presente gráfica se puede apreciar dichas variaciones.

Gráfica 2.1: Evolución de la tasa de inflación en Argentina de 2016 a 2025

Como muestra la gráfica, la inflación ha sido un problema constante en la economía argentina en los últimos tiempos. Esto se vuelve más evidente al observar que la menor tasa registrada en el periodo analizado fue del 24.8 % durante 2017, en la presidencia de Mauricio Macri, mientras que la más alta alcanzó el 211.4 % en 2023 año de transición entre los gobiernos de Alberto Fernández y Javier Milei. Además, se nota una caída significativa en la inflación durante la administración de Milei, considerando que para 2024 se reportó un 117.8 %. Describir la gráfica con detalle sería muy extenso para esta sección, por lo que en el siguiente apartado se ofrecerá un resumen por cada gobierno para identificar las causas principales del fenómeno inflacionario y las políticas que se implementaron para tratar de contenerlo.

2.1. Mauricio Macri (2015-2019)

El gobierno de Mauricio Macri marcó un cambio significativo en la orientación económica del país tras más de una década de políticas intervencionistas. Su administración buscó implementar un modelo de apertura económica, reducción del gasto público y atracción de inversiones extranjeras, bajo la premisa de modernizar la economía y recuperar la confianza de los mercados internacionales. Sin embargo, estos objetivos se enfrentaron rápidamente a dificultades estructurales como la creciente inflación, uno de los problemas históricos de la economía argentina. A lo largo de este apartado se analizarán las principales políticas económicas impulsadas durante su mandato y las medidas adoptadas para contener el aumento de precios.

Cuando en 2015 Mauricio Macri ganó las elecciones presidenciales, los organismos internacionales y los mercados financieros lo consideraron como el candidato destinado a encaminar al país hacia la disciplina fiscal (Orgaz, 2019). En ese contexto, las primeras decisiones económicas se presentaron bajo la idea de un “sinceramiento” de la economía, con el objetivo declarado de corregir los “desequilibrios” heredados de la segunda gestión de Cristina Fernández de Kirchner (2011–2015). Entre las medidas iniciales se destacó la eliminación del “cepo” cambiario, que derivó en una fuerte devaluación del peso, así como la supresión o reducción de las retenciones a las exportaciones agropecuarias y mineras (trigo, maíz, carne, minerales y, parcialmente, soja) (Wainer, 2019).

Este nuevo enfoque económico incluía también una estrategia ortodoxa para controlar la inflación, una de las principales promesas de campaña de Macri. Desde esta visión, la inflación se interpreta como un fenómeno principalmente monetario, por lo que se abandonaron acuerdos de precios como el programa “Precios Cuidados” y se buscó disminuir la emisión monetaria, acompañada de tasas de interés reales positivas para frenar el crecimiento de los precios. El sustento teórico de esta política fue la implementación del esquema de “metas de inflación”, mediante el cual las variaciones en la tasa de interés dependerían del cumplimiento de los objetivos fijados: si los precios subían con rapidez, las tasas aumentarían; si se desaceleraban, podrían reducirse.

A pesar de este enfoque, durante el gobierno de Mauricio Macri la inflación continuó siendo uno de los problemas más graves del país y terminó siendo muy superior a lo esperado al inicio de su mandato. Según datos del INDEC, en 2019 la inflación alcanzó el 53.8 % anual, la cifra más elevada en 28 años (Lewkowicz, 2020). Asimismo, de acuerdo con El Economista (2019), en noviembre de ese año el IPC ya mostraba un aumento interanual del 52.1 %, y el último mes de su gestión cerró con una suba del 4.3 %. Infobae señala que en sus cuatro años de gobierno la inflación acumuló cerca del 300 %, lo que implica que, en promedio, los precios minoristas se multiplicaron por cuatro (Gasalla, 2019). Coincidiendo con ello, López del Valle (2019) afirma que los precios subieron más del 300 %, mientras que la deuda pública alcanzó el 80 % del PIB y el peso se depreció más del 500 %, generando un contexto en el que la pobreza superó el 40 %.

Las causas de este incremento inflacionario fueron múltiples. En primer lugar, la fuerte devaluación resultante del levantamiento del cepo impactó directamente en los precios domésticos. A esto se sumó el ajuste en las tarifas de servicios públicos (luz, gas, transporte), que elevó los costos de producción y distribución, trasladándose posteriormente al consumidor final (Gasalla, 2019). Otro factor fue la expansión de la base monetaria durante la gestión, señalada por Infobae como un motor inflacionario adicional junto a la devaluación y las subas tarifarias. El déficit fiscal persistente también jugó un rol clave, ya que Macri no logró reducirlo y optó por financiarlo con endeudamiento externo, lo que incrementó la vulnerabilidad del país frente a cambios internacionales.

En cuanto a las acciones para intentar controlar la inflación, el gobierno estableció el régimen de metas de inflación como pilar central de su política monetaria. El BCRA utilizó tasas de interés altas como herramienta principal, fijando para 2017 un rango objetivo de entre 12 % y 17 %, para 2018 entre 8 % y 12 %, y para 2019 entre 3.5 % y 6.5 %, con la tasa de corto plazo como mecanismo de transmisión (Coronel, 2018) Ante la inestabilidad financiera, Macri también recurrió al FMI mediante un programa “stand-by”, orientado a fortalecer las reservas, limitar la emisión monetaria y avanzar hacia la reducción del déficit fiscal. El plan se presentaba como consistente y sostenible en términos económicos, sociales y políticos, y buscaba restablecer el orden macroeconómico con dos ejes principales: acelerar la convergencia hacia el equilibrio fiscal y reducir la inflación (Ministerio de Economía, 2018).

El gobierno de Mauricio Macri no logró cumplir su principal promesa económica: reducir la inflación. A pesar de implementar un conjunto amplio de medidas orientadas a la estabilización como la apertura cambiaria, el régimen de metas de inflación, el ajuste tarifario y el acuerdo con el FMI, factores como las fuertes devaluaciones, el persistente déficit fiscal y la elevada dependencia del endeudamiento externo debilitaron la efectividad del programa. El resultado final fue un empeoramiento del proceso inflacionario y un deterioro de los indicadores macroeconómicos, consolidando a la inflación como uno de los mayores fracasos y desafíos no resueltos de su gestión.

2.2. Alberto Fernández (2019-2023)

Durante la presidencia de Alberto Fernández (2019-2023) la inflación continuó siendo uno de los problemas macroeconómicos más graves y persistentes. Aunque Fernández heredó un país con una inflación elevada, su gestión no logró contenerla. Según un informe de la Fundación Libertad y Progreso en sus primeros 26 meses a cargo de la nación acumulo una inflación del 123% algo que no sucedía desde 1991 (Blanco, 2022).

De acuerdo con datos y proyecciones recolectadas por medios económicos, en un periodo de dos años la inflación acumulada rondó el 105% con tasas anuales proyectadas muy altas para el 2021 y 2022. Por otro lado, Corral (2022) nos menciona que “la inflación de 2021 fue de 50,9%, el segundo registro más alto en más de 30 años, sólo superado por el 53,8% alcanzado en 2019.”

Los factores que dieron origen a la inflación fueron diversos y complicados. En primer lugar, el déficit fiscal desempeñó un papel importante. De acuerdo con distintos análisis macroeconómicos, una parte del desequilibrio presupuestario se financió mediante emisión monetaria, dado que el Banco Central se vio obligado a crear dinero ante la imposibilidad de cubrir el déficit únicamente a través del endeudamiento. Este mecanismo generó una fuerte presión inflacionaria. La ampliación de la base monetaria ocurrió en un contexto de disminución de la demanda de dinero por parte del sector privado (afectado por la recesión y la pandemia), lo que intensificó aún más el proceso de aumento generalizado de los precios.

Otro factor fue la estructura de los precios relativos, según informes en el gobierno de Fernández se experimentaron presiones inflacionarias por aumentos en tarifas de servicios (luz y gas) combinadas con una segmentación de importaciones y controles cambiarios que distorsionaban los costos (Arbia, 2022).

Un punto crítico fue la pandemia de COVID-19 representó un factor decisivo para el deterioro fiscal. Con el objetivo de atenuar los efectos económicos del confinamiento, el Estado elevó significativamente el gasto social, los subsidios y las transferencias. Este incremento del gasto profundizó las presiones sobre las cuentas públicas. Al mismo tiempo, la crisis limitó la capacidad de acumular reservas en el Banco Central, lo que redujo el margen de maniobra para intervenir de manera sostenida en el mercado cambiario.

En cuanto a las medidas para controlar la inflación, Fernández fortaleció controles de precios sobre ciertos bienes esenciales tratando de frenar alzas las subidas de precios demasiado rápidas en productos claves, además de negociar acuerdos de precios con empresas (Arbia, 2022).

2.3. Javier Milei (2023-Actualidad)

Javier Milei asumió la presidencia de Argentina en diciembre de 2023, en un contexto inflacionario desolador (con una tasa de 211% a cierre de año). Dentro de sus propuestas de campaña se encontraban la desaparición del Banco Central, la apertura comercial, la posibilidad de una dolarización y reducir la inflación por medio de políticas de ajuste fiscal y en ajustes en materia monetaria (teniendo entonces una visión teórica basada en el pensamiento de la Escuela Austriaca y monetarista).

Al momento de asumir el mandato, la administración de Milei sostuvo que el déficit fiscal es la causa originaria de los desequilibrios en la economía del país; como primeras acciones se destacaron la “licuación” (reducción de poder de compra) y la reducción del gasto público. Dentro de esa reducción en el gasto se destaca la reestructuración de los departamentos de Estado por medio de la reducción de ministerios. En el apartado monetario se enfocó por reducir la oferta de dinero; ante ello se eliminó el financiamiento monetario del déficit fiscal (lo que se traduce en la disminución de la base monetaria). A su vez, la tasa de interés de política monetaria experimentó una reducción para 2024. Después de esos ajustes continuó la intervención en el mercado cambiario con el fin de esterilizar la emisión causada por la compra de reservas internacionales.(Álvarez, et al, 2025).

Se puede decir que su plan de estabilización se concentró en el apartado monetario y se compuso de las siguientes fases:

- Fase 1: Contracción de la liquidez y devaluación inicial; con efectos negativos en la actividad económica.

- Fase intermedia: Leve expansión de la liquidez.

- Fase 2: Frenón en la expansión monetaria y ajustes fiscales.

Si bien se ha reducido la inflación, la mayor crítica hacia sus medidas ha sido el deterioro de ciertos rubros de la actividad económica, como el empleo, la cuenta corriente, el crecimiento económico y el consumo (CEPA, 2025).

A octubre de 2025, y con datos del BCRA, la tasa de inflación se encuentra en 31.3%, siendo este un resultado favorable para la administración Milei.

En términos generales, los gobiernos de Macri, Fernández y Milei, la inflación se mantuvo como uno de los problemas estructurales más constantes de Argentina y aunque cada presidente aplicó sus respectivas estrategias para combatirla, todos coincidieron con algunos determinantes macroeconómicos como un déficit fiscal persistente, devaluaciones recurrentes, cambios en las tarifas y falta de confianza en la moneda, lo que ocasionó una reducción en la demanda de dinero y aceleró las presiones inflacionarias. Macri financió el déficit con endeudamiento, Fernández con emisión monetaria y Milei con un ajuste para eliminarlo, pero en los tres gobiernos el desequilibrio fiscal fue parte del problema. Los tres presidentes recurrieron al FMI para intentar estabilizar las finanzas públicas lo cual muestra el desequilibrio macroeconómico del país.

Pese a sus diferencias los resultados fueron limitados, Macri terminó con una inflación más alta, Fernández con una aceleración importante y Milei logró reducirla, aunque con costos en actividad económica y empleo. Los tres gobiernos compartieron desafíos similares lo que nos demuestra que la inflación en Argentina es un fenómeno estructural que va de administración en administración y que requiere cambios de fondo para estabilizarse de manera duradera.

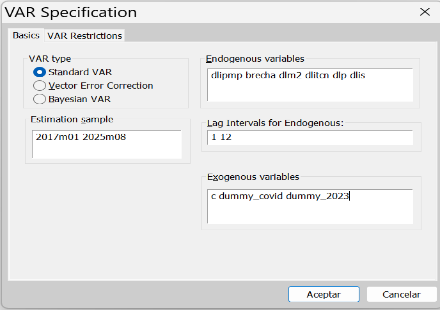

Capítulo 3: Análisis del modelo econométrico

3.1. Planteamiento del modelo

Para analizar la dinámica de la inflación argentina durante el periodo de 2017-2025 se estimó un modelo de vectores autorregresivos (VAR). El marco teórico que sustenta el modelo se basa en una Curva de Phillips aumentada, si bien la formulación tradicional establece una relación inversa entre la inflación y el desempleo, en este modelo se sustituye la tasa de desempleo por la brecha del producto (output gap). La modificación se lleva a cabo en sustento a la Ley de Okun que sostiene que ante un aumento de la brecha del producto. De acuerdo con Blanchard 2017, existe una elación inversa entre la producción y el desempleo, un aumento de la producción por encima del potencial provoca una reducción de la tasa de desempleo, por lo que nos permite reescribir la Curva de Phillips sustituyendo la desviación del desempleo por la brecha del producto.

Adicionalmente se incorpora el componente de las expectativas (inflación inercial), la oferta monetaria (M2) y los costos (tipo de cambio nominal, salarios y precios internacionales).

El modelo se expresa de la siguiente forma:

- πt: Inflación

- β0: constante

- πt-i: (inflación rezagada) inercia

- γ(yt – y*t): Brecha del producto

- Δ itct: Tasa del índice del tipo de cambio nominal

- Δ ist: Tasa de la variación del Índice de Salarios del Sector Registrado

- δ3 Δ ipmpt: tasa de la variación de Índice de Precios de las Materias Primas

- Δ m2t: tasa de la variación del índice de M2 (oferta monetaria)

- Dt: Dummy en 2020 (pandemia de COVID-19) y Dummy de 2023 (Milei)

Las variables se someten a la prueba de estacionariedad, de las cuales la tasa de tipo de cambio nominal, la oferta monetaria pasa esta prueba. Para el caso de la inflación, los salarios, y la brecha son variables con estacionarias, se recurre a utilizar una la prueba de Breakpoint Unit Root Test de las cuales se determina que la inflación es estacionaria si se incluye un punto de quiebre en abril de 2020 y la brecha del producto con un punto de quiebre ubicado en diciembre de 2023, asociados a la pandemia de COVID-19 y la entrada del gobierno de Milei respectivamente.

Para el caso de los salarios, se concluye que no es estacionaria incluso incluyendo un punto de quiebre, es por ello por lo que se realiza la prueba de KPSS y se concluye que es estacionaria al valor crítico del 1% por lo que no se rechaza la hipótesis de no estacionariedad y se procede a incluir en el modelo.

En la estimación del modelo VAR se realizan las pruebas de estabilidad y autocorrelación, de acuerdo con Lag Lenght Criteria se sugieren dos rezagos, pero el modelo no es estable y presenta problemas severos de autocorrelación, para el rezago 8 el modelo continúa siendo inestable. Se determina que con cinco rezagos el modelo es estable y no se presenta autocorrelación en los primeros 9 rezagos.

En síntesis, el modelo se estima con 104 observaciones mensuales, que comienza desde enero de 2017 hasta agosto de 2025, con 5 rezagos y con dos variables dummies, asimismo se cumplen los criterios de estacionariedad, estabilidad y no autocorrelación. En base a lo anterior se procede a estimar las Funciones Impulso Respuesta (FIR) y la descomposición de la varianza.

3.2. Resultados

A continuación, se presentan los resultados del modelo VAR estimado:

Gráfico 3.1 Funciones de Impulso Respuesta Estándar

Fuente: Elaboración propia con datos del BCRA, INDEC y datos.gob.ar estimaciones en Eviews.

La gráfica 3.1 muestra las Funciones Impulso Respuesta (FIR) estimadas a partir del modelo VAR, considerando un periodo de 18 meses (eje horizontal), la magnitud se representa en el eje vertical. Las líneas azules muestran la respuesta de la inflación ante una de las variables de modelo, las líneas punteadas indican intervalos de confianza al 95%.

El comportamiento de la inflación ante las distintas perturbaciones se detalla a continuación:

- Respuesta de la inflación ante un aumento de los precios internacionales (materias primas): Se observa una reacción en la inflación doméstica ante un aumento de los precios de las materias primas (commodities). El impacto es rápido, alcanzando su punto máximo alrededor del tercer mes, lo que evidencia la existencia de inflación importada, es decir, que se trasmiten a través de los costos e insumos transables. De acuerdo al BCRA, el 50% de las exportaciones de Argentina corresponden a materias primas, Rocca (2022) menciona la ley de un solo precio para los bienes transables, como Argentina exporta alimentos, un aumento de los precios internacionales se traslada rápidamente a los precios internos, generando presiones inflacionarias independientemente del tipo de cambio.

- Respuesta de la inflación ante un aumento de la brecha del producto: La respuesta es positiva, pero de magnitud moderada, se percibe un incremento inicial, pero se puede destacar que el componente de demanda agregada tiene un peso menor en la dinámica inflacionaria de este periodo. Esta relación es coherente con el enfoque Keynesiano, que sostiene que expansiones de la demanda agregada generaban presiones inflacionarias solo cuando la economía estaba empleando plenamente los recursos (Rocca, 2022).

- Respuesta de la inflación ante un aumento de la oferta monetaria (M2): Se logra observar un efecto positivo y persistente, pero su impacto no es inmediato, se logra observar que alcanza un su pico entre el tercer y cuarto mes, esto es consistente con la teoría neoclásica que sostiene que el aumento de los precios se debe al aumento de la cantidad de dinero creado por los bancos centrales (Berta, 2022), un aumento de esta se refleja con rezagos y se traslada a la inflación, pero la baja magnitud observada nos demuestra que no es la principal determinante, contrario a lo expresado por Friedman que sostiene que la inflación es siempre un fenómeno monetario.

- Respuesta de la inflación ante un choque del tipo de cambio nominal: Un shock en el tipo de cambio nominal muestra uno de los impactos más inmediatos y severos en la inflación, se evidencia un alto pass-troguth, cuando hay una baja tasa de crecimiento de los bienes primarios se contribuye al deterioro de los términos de intercambio, que pueden llevar a fuertes devaluaciones creando presiones inflacionarias por el lado de los costos. Se observa que reacciona instantáneamente, con pico pronunciado en el segundo mes, lo que confirma la alta sensibilidad de los precios domésticos a las variaciones del dólar en la economía argentina. Asimismo es síntoma de utilizar el tipo de cambio como ancla nominal, ya que se utiliza para fijar el precio de los bienes transables y, al ser un indicador monitoreado constantemente por el público, coordina las expectativas de precios (Badosa, 2015). Por lo tanto, cuando el ancla se mueve (devaluación), se valida instantáneamente el reajuste de precios en toda la economía, trasladando el aumento del dólar a la inflación doméstica

- Respuesta de la inflación ante un shock de la propia inflación (inercia): Este componente es el más fuerte del modelo. Se observa un salto inicial elevado que decae lentamente, manteniéndose positiva a lo largo del periodo. Se corrobora la hipótesis de una alta inflación inercial, donde las expectativas adaptativas y los mecanismos de indexación hacen que la inflación pasada sea un determinante crucial de la inflación futura. Rocca (2022) sostiene que es posible que después de un buen tiempo, los factores que originaron la inflación hayan desaparecido, pero que la inflación continue de forma “inercial”.

- Respuesta de la inflación ante un aumento de los salarios: Se observa que genera una presión inflacionaria positiva, alcanzando sus máximos hacia el cuarto mes, lo que refleja el mecanismo de puja distributiva o espiral salarios-precios, donde los aumentos de costos laborales se trasladan posteriormente a los precios finales. Roca (2022) menciona a los salarios como un elemento central del conflicto distributivo. En primer lugar, se presenta la puja distributiva, que ocurre cuando la fracción de ingreso deseada por los trabajadores es mayor que la que los patrones están dispuestos a pagar, generando una incompatibilidad de demandas que detona la inflación. Enseguida vemos el mecanismo de propagación (o espiral salarios-precios), mediante el cual los trabajadores ajustan su salario basándose en la inflación pasada y la brecha entre el salario deseado y el efectivo; al existir un proceso de indexación, este mecanismo hace que la variación de los precios de un periodo se traslade inercialmente a los siguientes, perpetuando el aumento de la inflación.

El modelo tiene una memoria de cinco rezagos, lo que implica que la dinámica inflacionaria actual está determinada por el comportamiento de las variables endógenas (precios, salarios, tipo de cambio, dinero) observado durante los cinco meses previos, lo que podría sugerir que los shocks en argentina tienen una persistencia de corto plazo significativa, pudiendo tardar hasta un semestre en ser completamente incorporados en la estructura de precios.

A continuación, se presentan las Funciones Impulso Respuesta acumuladas:

Grafica 3.1 Funciones de Impulso respuesta acumuladas:

Las funciones de impulso respuesta acumulada nos permiten visualizar el impacto total de cada shock sobre el nivel general de precios al cabo de 18 meses.

Podemos observar la persistencia de los efectos, en primera instancia, se puede rescatar que la inercia y los salarios son los mayores impulsores, esto ya que presentan las trayectorias acumuladas y elevadas, confirmando que, en el largo plazo, el componente inercial y la puja distributiva son los factores que más presión agregan al nivel general de precios, impidiendo que la inflación descienda rápidamente.

En segundo lugar, el tipo de cambio nominal muestra una acumulación positiva y acelerada durante los primeros meses. Los precios internacionales, la oferta monetaria y la brecha del producto contribuyen positivamente a la inflación acumulada, aunque con una magnitud total menor en comparación con la inercia y los salarios.

En síntesis, todas las trayectorias son ascendentes y no retornan a cero, lo que evidencia que estas variables tienen un efecto permanente sobre la inflación, incluso cuando el choque desaparece, es decir, que los precios quedan en una posición más alta.

Tabla 3.1: FIR (descomposición de la varianza)

| Periodo | S.E. | Precios internacionales | Brecha del producto | Oferta monetaria (M2) | Tipo de cambio nominal | Inercia | Salarios |

| 1 | 0.004452 | 0.975337 | 0.779838 | 0.774132 | 21.09588 | 76.37482 | 0 |

| 2 | 0.006285 | 1.365389 | 1.929695 | 0.400516 | 27.01547 | 58.8227 | 10.46622 |

| 3 | 0.007686 | 5.099926 | 1.860904 | 0.477336 | 21.05237 | 50.16096 | 21.3485 |

| 4 | 0.008213 | 5.004641 | 2.757073 | 1.75782 | 19.49679 | 50.67791 | 20.30576 |

| 5 | 0.008825 | 5.539958 | 2.763888 | 1.737853 | 19.04051 | 47.69055 | 23.22724 |

| 6 | 0.009590 | 7.374553 | 3.001574 | 1.523548 | 16.71509 | 41.17973 | 30.20551 |

| 7 | 0.010024 | 7.201769 | 3.709623 | 1.462575 | 15.43479 | 38.83201 | 33.35923 |

| 8 | 0.010152 | 7.082247 | 4.081263 | 1.48314 | 15.19072 | 38.12972 | 34.03291 |

| 9 | 0.010321 | 6.909741 | 4.215091 | 1.526301 | 14.73946 | 37.15541 | 35.454 |

| 10 | 0.010413 | 6.860159 | 4.498146 | 1.605019 | 14.51852 | 37.24327 | 35.27489 |

| 11 | 0.010486 | 6.928547 | 4.474084 | 1.623944 | 14.3194 | 37.54386 | 35.11017 |

| 12 | 0.010540 | 7.132159 | 4.437965 | 1.613558 | 14.17323 | 37.35811 | 35.28498 |

| 13 | 0.010621 | 7.159703 | 4.400704 | 1.588929 | 13.96619 | 37.22437 | 35.66011 |

| 14 | 0.010664 | 7.111568 | 4.41814 | 1.613222 | 13.90709 | 37.18227 | 35.76772 |

| 15 | 0.010737 | 7.062416 | 4.364082 | 1.603382 | 13.87608 | 36.84471 | 36.24933 |

| 16 | 0.010773 | 7.116419 | 4.352276 | 1.635206 | 13.79021 | 36.7681 | 36.33779 |

| 17 | 0.010802 | 7.128224 | 4.328664 | 1.626575 | 13.72314 | 36.77025 | 36.42315 |

| 18 | 0.010821 | 7.161933 | 4.313791 | 1.620948 | 13.67633 | 36.7043 | 36.5227 |

La tabla 3.1 de descomposición de la varianza permite cuantificar que porcentaje de la variabilidad de la inflación es explicado por cada una de las variables endógenas del modelo a largo plazo en un periodo de 18 meses. Los resultados muestran una evolución estructural en los determinantes inflacionarios:

En el corto plazo: la inflación inercial y el tipo de cambio son las variables más explicativas, es decir, en el contexto de la inflación argentina, responde a su propia historia reciente y a la volatilidad del dólar. Las demás variables tienen una participación nula o marginal al inicio.

En el largo plazo: se puede observar que la estructura cambia drásticamente, hacia el mes 18 la inercia reduce su peso al 36.7%, cediendo protagonismo a los salarios del sector registrado, que pasa a explicar un 0% al inicio a un 36.5% al final del periodo, lo que evidencia que el mecanismo de transmisión de salarios a precios es lento, pero se vuelve dominante a largo plazo, validando la existencia de una fuerte puja distributiva. El tipo de cambio nominal es la tercer variable que explica la inflación a largo plazo (13.6%).

Respecto a las demás variables, a largo plazo tienen un valor positivo, explican parte de la inflación, pero no son los principales determinantes, lo que sugiere que sus efectos son absorbidos indirectamente a través de otras variables o que el modelo asigna mayor peso predictivo a los canales de costos (salarios y dólar) e inercia.

Conclusiones

En base a la pregunta planteada al inicio de la investigación, se puede decir que la inflación en Argentina es y ha sido un fenómeno cuyos principales determinantes han variado con el tiempo, pero siempre multicausal. En la época de Perón predominaron los patrones de demanda, mientras que en épocas posteriores las causas han sido por factores relacionados a costos, la inercia y las cuestiones cambiarias. Asimismo, la inflación históricamente ha tenido un componente estructural, en donde las deficiencias en la estructura productiva argentina han generado pujas distributivas y afectaciones a la población.

El actuar de los gobiernos ha sido superficial y solamente ha relajado por un periodo de tiempo las diferentes olas inflacionarias ocurridas en la historia; las políticas aplicadas para su “control” resultan ineficientes para alcanzar un nivel de inflación que se pueda considerar óptimo o relativamente “sano” para la economía, lo que da respaldo a la vigencia del fenómeno del péndulo argentino en estos tiempos, esto debido a que los enfoques de política económica han cambiado de forma recurrente y no mantienen una continuidad por un periodo de tiempo a largo plazo; la falta de confianza de la ciudadanía en las malas medidas implementadas por sus gobernantes contribuye al aumento inflacionario, debido a la incertidumbre sobre la efectividad real de dichas políticas, lo cual está muy relacionado con la inflación inercial.

En el contexto actual la inflación ha tenido un comportamiento diverso, explicado por factores como el déficit fiscal, las devaluaciones recurrentes, los cambios en las tarifas y la desconfianza en la moneda nacional. Las políticas se basaron en la ayuda internacional, la emisión monetaria y de deuda y de recortes severos en materia fiscal. Si bien para la administración de Milei se ha contenido la inflación, ha generado afectaciones en la actividad económica y en el empleo. Las expectativas sobre la inflación también influyeron, así como el panorama internacional marcado por eventos como la pandemia de 2020 y el inicio de conflictos internacionales en 2022.

El ejercicio econométrico ayuda a ubicar los principales determinantes en el periodo de estudio y explica que los factores inerciales y de tipo de cambio son los más capaces para poder explicar el actual panorama inflacionario. El fenómeno del “Pass Through” se ha vuelto persistente y ha reflejado la fragilidad de la moneda argentina, y es el tipo de cambio el que toma el rol como ancla nominal. El tema de los salarios tomó protagonismo como un factor explicativo, haciendo énfasis a que en Argentina ha enfrentado temas como mecanismos de indexación salarial y pujas distributivas.

Factores de demanda como el “Output gap” y la oferta monetaria no fueron lo suficientemente significativos como para ser considerados factores explicativos de la inflación; esto sugiere que los canales de distribución monetaria se vuelven menos directos o son absorbidos por las expectativas y el factor tipo de cambio.

La hipótesis se puede considerar aceptada, pero con pequeños matices: El factor cambiario, inercial y de salarios son importantes y se evidencian perfectamente en el modelo econométrico, pero factores como la emisión monetaria únicamente se aprecian en la revisión empírica, respecto al déficit fiscal al no ser incluido en el modelo, no se puede observar el impacto como variable explicativa, pero si de forma visible en la realidad.

La inflación argentina actualmente ha permanecido en niveles bajos comparado con periodos anteriores, sin embargo, sigue manteniendo un valor que no es el recomendado; la administración de Milei todavía continua en vigor (diciembre de 2025), por lo que su mandato será importante para seguir explicando la dinámica inflacionaria del país sudamericano.

Referencias

Álvarez, J.P. (2022). “Qué es el pass through: por qué una devaluación puede acelerar la inflación en Argentina”. BloombergLinea. Recuperado de: https://www.bloomberglinea.com/2022/08/29/que-es-el-pass-through-por-que-una-devaluacion-puede-acelerar-la-inflacion-en-argentina/#:~:text=El%20traslado%20a%20precios%20de%20una%20devaluaci%C3%B3n%20se%20denomina%20pass,competitiva%20queda%20en%20el%20camino.&text=El%20paso%20a%20paso%20de,%C2%BFC%C3%B3mo%20sigue

Álvarez, V. et al. (2025). “Inflación y balance de pagos durante el gobierno de Milei. Una mirada crítica del discurso oficial”. Revista Ola financiera. Vol. 18 (No. 51). Mayo-agosto de 2025. Recuperado de: http://www.olafinanciera.unam.mx/new_web/51/pdfs/PDF51/AlvarezetalOlaFinanciera51.pdf

Arbia, C. (2022). “Guerra contra la inflación”: qué “armas” emplearía Alberto Fernández para enfrentarla. IPROFESIONAL. Recuperado de: https://www.iprofesional.com/economia/359163-guerra-contra-la-inflacion-las-armas-de-alberto-fernandez

Badosa, M. (2016). Los controles de cambio en la inflación Argentina: el cepo cambiario. Programa de formación 2015. https://www.capacitacion.bcr.com.ar/Documentos/EdicionesBCR/20/Badosa.pdf

Banco Central de la República Argentina (BCRA). (s.f). Informe Monetario Diario. Consultado el 27 de octubre de 2025. https://www.bcra.gob.ar/PublicacionesEstadisticas/Informe_monetario_diario.asp

Banco Central de la República Argentina (BCRA). (s.f). Precio de las Materias Primas. Consultado el 27 de octubre de 2025. https://www.bcra.gob.ar/PublicacionesEstadisticas/Precios_materias_primas.asp

BCRA. (s.f.). “Glosario Financiero”. Recuperado de: https://www.bcra.gob.ar/BCRAyVos/diccionario_financiero_tabla_I.asp

Blanchard, O., Amighini, A. & Giavazzi Francesco. (2012). Macroeconomía. Pearson Educación, quinta edición. https://share.google/scy24A4aK9jgDuKPy

Blanco, D. (2022). El gobierno de los Fernández acumuló la mayor inflación en los primeros dos años de gestión desde 1991. Infobae. Recuperado de: https://www.infobae.com/economia/2022/03/16/el-gobierno-de-los-fernandez-acumulo-la-mayor-inflacion-en-los-primeros-dos-anos-de-gestion-desde-1991/

Bricerío Ruiz, J. (2024). Raúl Prebisch, el estructuralismo de la CEPAL y los aportes latinoamericanos a la teoría de la Economía Política Internacional. Revista Aportes para la Integración Latinoamericana, 30(50), 1–32. https://doi.org/10.24215/24689912e054

Carrino, I. (2017). La convertibilidad en Argentina: el éxito, fracaso y el porqué de su final. Fundación Libertad y Progreso y Universidad del Belgramo, pp. 47-60. https://faro.udd.cl/files/2022/11/carrino2017-la-convertibilidad-en-argentina-el-exito-fracaso-y-porque-de-su-final.pdf

Casa Rosada. (s. f.). Acerca de Argentina. Presidencia de la Nación Argentina. Recuperado 9 de diciembre de 2025, de https://www.casarosada.gob.ar/nuestro-pais/acerca-de-argentina

CEPA (2025). “Argentina´s economic outlook: Strategic relations with the people´s Republic of China”. June 2025. Recuperado de: https://centrocepa.com.ar/images/internacional/2025-06-Argentinas-Economic-Outlook.pdf

Corral, I. (2022). Alberto Fernández: “No logramos reducir, en plena pandemia, la muy alta inflación que heredamos”. Chequeado. Recuperado de: https://chequeado.com/ultimas-noticias/alberto-fernandez-no-logramos-reducir-en-plena-pandemia-la-muy-alta-inflacion-que-heredamos/

Damill, M. & Frenkel, R. (1990). “Hiperinflación en Argentina: 1989-1990”. Documento CEDES 62. Recuperado de: https://repositorio.cedes.org/bitstream/123456789/3365/1/Doc_c62.pdf

Datos.gob.ar. (s.f). Tipos de Cambio Históricos, Banco Central. Consultado el 27 de octubre de 2025. https://datos.gob.ar/dataset/sspm-tipos-cambio-historicos/archivo/sspm_175.1

Diamand, M. (s.f.). “El péndulo argentino: ¿Hasta Cuándo?”. Recuperado de: https://esepuba.wordpress.com/wp-content/uploads/2009/05/diamand.pdf

Di Filippo, A. (2008). La economía política estructuralista latinoamericana. Revista Encrucijada Americana, 2(1), 92–103.

El Economista (2019). Macri terminó su Gobierno con 295,8% de inflación acumulada. Recuperado de: https://eleconomista.com.ar/economia/vallejos-macri-termino-su-gobierno-2958-inflacion-acumulada-n30325

El Economista, (2021). La inflación acumulada del primerio bienio de Fernández será de 105%. Recuperado de: https://eleconomista.com.ar/economia/la-inflacion-acumulada-primerio-bienio-fernandez-sera-105-n47675#google_vignette

Esquivel, G. (2022). Inflación. Ciencia, 73(4), 87–90.https://doi.org/10.1016/j.ciencia.2022.10.005

Gallasa, J. (2019). ¿Por qué la inflación del gobierno de Macri fue la más alta en tres décadas? Infobae. Recuperado de: https://www.infobae.com/economia/2019/12/08/por-que-la-inflacion-del-gobierno-de-macri-fue-la-mas-alta-en-tres-decadas/

Gobierno de Argentina. (2025, 1 abril). Ley de Convertibilidad. Argentina.gob.ar. https://www.argentina.gob.ar/noticias/1-de-abril-ley-de-convertibilidad

Gutiérrez, O. & Zurita, A. (2006). “Sobre la inflación”. Revista Perspectivas. Vol. 9, N. 3, 2006. Pp. 81-115. Universidad Católica Boliviana San Pablo. Cochabamba, Bolivia. Recuperado de: https://www.redalyc.org/pdf/4259/425942413004.pdf

Instituto Nacional de Estadística y Censos (INDEC). (2022). ¿Cómo usar un índice de precios? Preguntas frecuentes (Notas al pie N° 7). Ministerio de Economía, República Argentina.

https://www.indec.gob.ar/ftp/cuadros/publicaciones/como_usar_indice_precios_2022.pdf

Instituto Nacional de Estadísticas y Censos (INDEC). (s.f). Estimador Mensual de Actividad Económica (EMAE). Consultado el 27 de octubre de 2025. https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-9-48

Instituto Nacional de Estadísticas y Censos (INDEC). (s.f). Índice de Precios al Consumidor (IPC). Consultado el 27 de octubre de 2025. https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-5-31

Instituto Nacional de Estadísticas y Censos (INDEC). (s.f). Índice de Salarios. Consultado el 27 de octubre de 2025. https://www.indec.gob.ar/indec/web/Nivel4-Tema-4-31-61

La jornada, (2022). Argentina refinancia deuda con FMI; bajará déficit fiscal a 0.9% del PIB. Recuperado de: https://www.jornada.com.mx/noticia/2022/01/28/economia/argentina-logra-acuerdo-con-fmi-para-refinanciar-deuda-9507

Lewkowicz, J. (2020). La inflación del 2019 fue la más alta en 28 años. Pagina 12. Recuperado de: https://www.pagina12.com.ar/241918-la-inflacion-del-2019-fue-la-mas-alta-en-28-anos/

López del Valle, E. (2019). Macri deja el gobierno con elevados índices de pobreza, inflación y deuda pública. El territorio. Recuperado de: https://www.elterritorio.com.ar/noticias/2019/12/10/646231-macri-deja-el-gobierno-con-elevados-indices-de-pobreza-inflacion-y-deuda-publica

Marongiu, F. (2006, julio). Políticas de shock en la agonía del estado peronista: el Rodrígazo y el Mondelliazo (MPRA Paper No. 6338). Munich Personal RePEc Archive. https://mpra.ub.uni-muenchen.de/6338/

Orgaz, C. (2019). Asume Alberto Fernández en Argentina: cómo heredó Macri la economía del país y como la deja. BBC News Mundo. Recuperado de: https://www.bbc.com/mundo/noticias-america-latina-50154403

El Pregón del Sur. (2023, 16 de junio). El Rodrigazo y el conflicto social [Video]. YouTube.

https://www.youtube.com/watch?v=QZqk5U28xjo

Roca, R. (1999). “Teorías de la inflación”. Universidad Nacional Mayor de San Marcos. Lima, Perú. Recuperado de: https://www.researchgate.net/publication/228593642_Teorias_de_la_Inflacion

Solanet, M. (2015). “Historia y causas de la inflación en la Argentina”. Academia Nacional de Ciencias Morales y Políticas. Recuperado de: https://www.ancmyp.org.ar/user/files/Solanet.D.15.pdf

Tiscornia, C. (2022). “Política monetaria: Bases teóricas, historia internacional y versiones en la Argentina”. Revista Cultura Económica. Año XL. N. 103. Junio 2022. Pp. 39-76. Universidad Católica Argentina. Recuperado de: https://dialnet.unirioja.es/servlet/articulo?codigo=8532836

UNAM. (s.f.). “Las causas de la inflación”. Recuperado de: https://www.paginaspersonales.unam.mx/app/webroot/files/1613/Asignaturas/1763/Archivo4.4065.pdf Wainer, A. (2019). ¿Desarrollismo o neoliberalismo? Una economía política del macrismo. Instituto Argentino para el Desarrollo Económico. Recuperado de: https://ri.conicet.gov.ar/bitstream/handle/11336/121981/CONICET_Digital_Nro.8a6719c2-c4bd-4c57-bdf0-6b668e26bc3e_A.pdf?sequence=2&isAllowed=y

Anexos

Anexo 1: Sobre la determinación de la estacionariedad, estabilidad y no autocorrelación del modelo

Para mantener la coherencia del modelo y evitando recurrir a segundas diferencias, se obtiene los siguientes resultados aplicando logaritmos y primeras diferencias:

Tabla 1. Resumen de los resultados de las pruebas de estacionariedad: Dickey Fuller y Phillips Perron

| Dickey Fuller aumentada – Contante | Dickey Fuller – constante, línea de tendencia | Phillips Perron – Constante | Phillips Perron – constante, línea de tendencia | |

| Inflación (dlp) | 0.1138 | 0.2745 | 0.0554 | 0.1500 |

| brecha | 0.0054 | 0.0276 | 0.0161 | 0.0694 |

| Salarios (dlis) | 0.1957 | 0.4701 | 0.0057 | 0.0047 |

| Oferta monetaria (dlM2) | 0.0000 | 0.0000 | 0.0000 | 0.0000 |

| Tipo de cambio nominal (dlitcn) | 0.0000 | 0.0000 | 0.0000 | 0.0000 |

| Precio materias primas (dlipmp) | 0.0000 | 0.0000 | 0.0000 | 0.0000 |

Para evitar recurrir a segundas diferencias para resolver los problemas de no estacionariedad, se lleva a cabo la Prueba De Breakpoint Unit Root Test.

Cuadro 2. Resumen de resultados de prueba de Breakpoint Unit Root Test

| Dickey Fuller | |

| Inflación (dlp) | Sugiere un punto de quiebre en 2023M12 y pasa la prueba, con un valor inferior a 0.01 |

| brecha | Sugiere un punto de quiebre en 2020M04 y también pasa la prueba, con un valor inferior a 0.01 |

| Salarios | Se sugiere un punto de quiebre en 2018M02 (no pasa la prueba). |

| Base monetaria nominal | Se sugiere un punto de quiebre en 2019M11 y pasa la prueba, con un valor inferior a 0.01 |

| Tipo de cambio | Se sugiere un punto de quiebre en 2023M12 y pasa la prueba, con un valor inferior a 0.01 |

| Materias primas | Se sugiere un punto de quiebre en 2022M3 y pasa la prueba con un valor inferior a 0.01 |

Con esta información, únicamente se agregan dos variables Dummys, una en 2020M04 y otra en 2023M12, eventos relacionados a la pandemia de COVID-19 y a la entrada de Milei a la presidencia. Respecto a la variable de Salarios que no paso las pruebas de Dickey Fuller ni la de punto de quiebre, pero se realizó la Prueba de Kwiatkowski-Phillips-Schmidt-Shin y se obtuvo:

KPSH test statistics: 0.554898

Valor Crítico al 5%: 0.463000

Valor Crítico al 1%: 0.739000

No se rechaza la hipótesis de no estacionariedad ya que 0.55 > 0.46 al 5%, sin embargo, al 1% si lo hace (0.55 < 0.73). Entonces, se concluye que es estacionaria (al 1%) y se incluye en el modelo.

- Estimación del modelo VAR

Orden de las variables endógenas:

Se debe ordenar las variables de las más independiente o “internacional” a la variable más dependiente o “rígida”.

- Índice de Precios Internacionales de Materias Primas: argentina es tomadora de precios, no se explican por el comportamiento interno de la economía.

- Brecha del producto: la producción real es lenta, la producción se planifica con tiempo.

- Índice de M2: El banco central actúa conforme la actividad y el mundo y decide cuando emitir.

- Índice de Tipo de Cambio Nominal: es una variable que reacciona instantemente ante cambios en los precios de materias, recesión y emisión.

- Inflación: esta reacciona a los costos (dólar) y emisión.

- Índice de salarios del sector registrado: los salarios se fijan por contrato y persiguen a la inflación.

En variables endógenas se ponen las variables dummys creadas: Dummy_covid y dummy_2023

El modelo inicialmente se estimó con 12 rezagos como sugiere la literatura y al trabajar con datos mensuales.

A continuación, se presenta un resumen mediante prueba y error de los posibles rezagos conforma a la estabilidad y ausencia de autocorrelación.

Tabla 3: Resumen de los resultados de estabilidad y autocorrelación

| Rezagos | Estabilidad del Modelo | Prueba de Autocorrelación (LM Test) | Observación |

| 2 | Estable | Presente en rezagos 3, 4, 5 y 6 | Descartado por autocorrelación persistente. |

| 3 | Estable | Presente en rezagos 1, 5 y 8 | Descartado |

| 4 | Estable | Presente en rezagos 5 y 9 | Descartado |

| 5 | Estable | Presente solo en rezago 10 | Seleccionado (Mejor ajuste y estabilidad). |

| 6 | Estable | Presente en rezago 6 | Autocorrelación en el rezago seleccionado |

| 7 | Estable | Presente en rezagos 7, 8 y 10 | Se reintroducen problemas de autocorrelación. |

| 8 | No Estable | — | Descartado (raíces fuera del círculo unitario). |

Es por ello, que se considera optimo 5 rezagos, la prueba de Lag Length Criteria nos sugiere 2 rezagos, pero tiene problemas severos de autocorrelación y haciendo prueba y error, no es claro cuantos rezagos son los óptimos, considerando 5 y 6 rezagos consideran optimo 5 rezagos, y como es el que menor problemas tiene y se cumple con la estabilidad del modelo, ese se ocupara.

Con 5 rezagos se obtiene lo siguiente:

Con sustento en lo anterior, se estima el modelo planteado en el capitulo 3.